Grandes y pequeños negocios deberán adentrarse a partir de este 1 de julio en el cobro del IVA. Los registros contables deberán anotar cada tarifa pagada y cada tarifa cobrada por su actividad económica.

Los grandes, pequeños y medianos negocios también tendrán que cobrar y pagar el Impuesto al Valor Agregado (IVA) a partir de este 1 de julio: un cambio que implicará la necesidad de que pongan una mayor atención sobre las facturas que emiten y que reciben, según recalcan una y otra vez las autoridades tributarias.

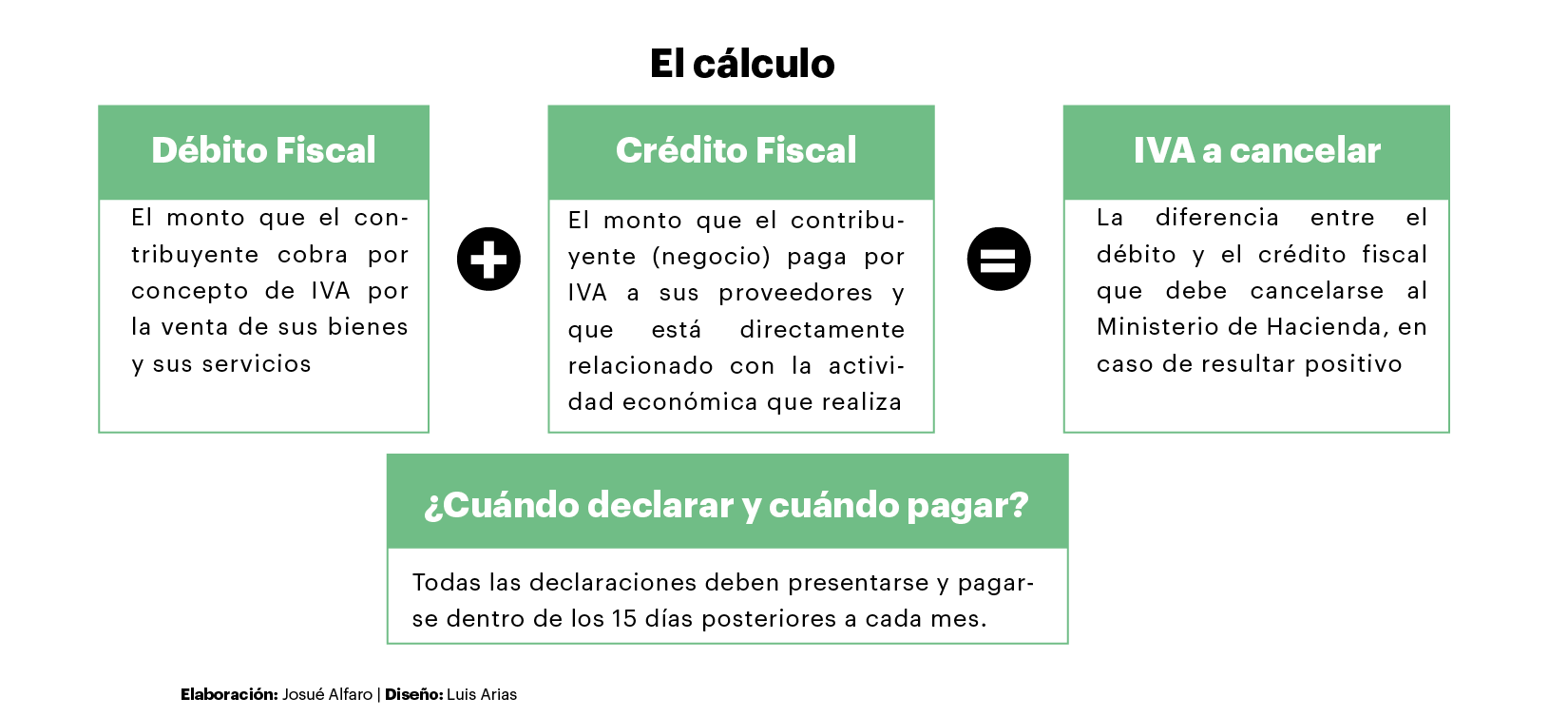

¿Por qué deberán hacerlo? Porque el IVA es un impuesto que se declara mensualmente y que permite al empresario reportar cuánto dinero cobró por el gravamen y cuánto dinero pagó por el mismo (a sus proveedores). Es decir, se declara como una resta de los impuestos “cobrados” menos los impuestos “adquiridos” y, una vez realizado el cálculo, se cancela el resultado de esa operación matemática.

Si el resultado es positivo, el contribuyente debe entonces pagar ese monto a las arcas estatales; pero en caso de que el resultado sea negativo, la diferencia puede utilizarla luego como un saldo a favor en sus siguientes declaraciones o puede reclamarlo vía devolución (según establecen los artículos 45 y 47 del Código de Normas y Procedimientos Tributarios vigentes).

Regresar al Especial:

Leer el resto de sus notas:

- El costo del IVA será mayor para los hogares más ricos

- Priscilla Piedra, directora General de Hacienda: “Existe un temor exagerado por el IVA”

- Miles de profesionales liberales deberán tributar distinto a partir de julio: ¿Cómo les impactará el IVA?

El cálculo, eso sí, es más sencillo para los negocios que cobran las tarifas estándar del 13%, pues solo ellos podrán acreditarse todo el IVA que pagan a sus proveedores para rebajar sus gastos en el impuesto.

Por otro lado, cuando los negocios cobren tarifas reducidas, solo podrán descontarse el mismo porcentaje (sea un 1%, un 2% o un 4%).

“El impuesto del 13% da derecho a crédito sobre la totalidad de lo que usted pagó como impuesto en sus compras, pero si usted tiene una tarifa reducida tiene que reducir también la tarifa que reporta en su crédito. Por ejemplo los médicos: si un médico está gravado con el 4% y tiene compras al 13% en algunos de sus insumos, él solo va a tener derecho a un crédito del 4% sobre esas compras y el 9% restante tendrá que asumirlo como parte de sus costos”, describió Carlos Vargas, director de Tributación.

Para Vargas, esto ciertamente “podría tener algún impacto” en los precios de los bienes y los servicios gravados con tarifas diferenciadas; sin embargo, recordó que hasta el momento muchos de los negocios ya pagan el impuesto de ventas (al 13%) y ni siquiera tienen derecho a descontarse créditos de ningún tipo.

“Entonces sí, esto eventualmente podría tener algún impacto en el costo de los servicios, pero hay que tener en cuenta otro elemento y es que ese médico, hoy en día, paga igualmente muchos de sus insumos con el impuesto y traslada todo a su costo, sin poder deducir ni siquiera el 4%. Cuánto traslada finalmente o cuánto no traslada del todo a sus clientes es una revisión que tendrá que hacer cada uno en su estructura de costos”, puntualizó.

Un cambio más o menos abrupto

Para Álvaro Sáenz, vicepresidente de la Unión Costarricense de Cámaras y Asociaciones de la Empresa Privada (Uccaep), el paso al IVA se trata de un tema que ciertamente es retador, pero cuyo impacto “no va a ser tan grande como mucha gente cree”.

Para Sáenz, el problema fue la tardanza con la que se han publicado la mayoría de los reglamentos finales y los problemas de comunicación sobre sus indicaciones, pues esto alentó un clima de incertidumbre y restó tiempo para capacitar a la población.

“El reporte es muy sencillo y se hace en línea, pero es sencillo para uno que más o menos entiende de qué se trata. El problema es que habrá gente que no entienda y por eso decimos que debe haber un período de aprendizaje, ojalá sin el cobro de multas. Cuando se tiran los reglamentos tan atropelladamente, esto se convierte en una falta de razonabilidad”, apuntó.

Eso sí, para Sáenz, el mayor impacto vendrá en los costos de los bienes, pues cada uno de ellos “tiene un componente de servicios que ahora estará gravado”.

“Los precios van a subir, aunque no hablamos de una hecatombe ni mucho menos, pero sí van a subir. Esto es así porque todos los bienes, aunque muchos ya pagaban impuestos, hay que transportarlos, las compañías deben hacer contrataciones y pagan desalmacenajes, y todo eso va con IVA ahora. Por eso es que sí va a haber una afectación indirecta en el costo de los bienes, no van aumentar un 13% pero sí van a crecer por el impacto de los servicios que antes no pagaban el IVA”, comentó.

Además, el empresario señaló que las tarifas reducidas son engañosas, pues —como ya se mencionó en esta nota— los productores deberían asumir parte de las tarifas y, probablemente, trasladen una porción a los costos.

“Los diputados dijeron que las tarifas diferenciadas eran para que el consumidor no fuera afectado, pero si yo tengo una tarifa del 4% y a mí me venden servicios con un 13%, Hacienda lo que me dice es que solo puedo acreditarme el 4%. Esto es conflictivo porque entonces el otro 9% pasa a ser parte de mi costo y mis precios subirían entonces, porque debo subir los márgenes de utilidad”, explicó.

Eso sí, Para algunos negocios el cambio será más abrupto que para otros. Por un lado, están los negocios que ya pagaban el Impuesto sobre las Ventas, pero también están los que no pagaban dicho gravamen y que ahora sí tendrán que tributar por sus actividades.

Basta con que el negocio ya tributara el Impuesto sobre de Renta para que ahora deba hacer lo propio con el IVA, pues —a partir de este 1 de julio— todos los contribuyentes del primer gravamen pasarán a serlo también del segundo (de forma automática).

Algunos detalles

¿Mis facturas de luz y de agua vendrán con IVA?

Los arrendamientos para negocios inscritos como micro y pequeñas empresas ante el MEIC y las microempresas agropecuarias inscritas ante el MAG (inscritos ante Exonet) recibirán tratos diferenciados y pagarán el 13% del IVA únicamente cuando sus consumos no superen los límites para la exención de 30 metros cúbicos y 270 kW/h, respectivamente. El resto de empresas pagarán el 13%, sin excepción.

¿Qué pasa con mis alquileres? ¿Pagarán IVA?

Los arrendamientos para negocios inscritos como micro y pequeñas empresas ante el MEIC y las microempresas agropecuarias inscritas ante el MAG (inscritos ante Exonet) recibirán un trato diferenciado, siempre y cuando el monto del alquiler no supere los 1,5 salarios base (¢669.300). El resto de empresas deberán pagar un 13% sobre la totalidad del gravamen.

¿Qué pasa si vendo productos/servicios con diferentes tarifas del IVA?

Cuando un negocio vende productos y servicios gravados con distintas tarifas, debe aplicar una proporción (popularmente conocida como prorrata).

Según el director de Tributación, Carlos Vargas, el proceso es el siguiente: “Si usted tiene ventas del 1%, del 2%, del 4 y del 13% (o varias de ellas), entonces va a tener que aplicar una proporción sobre cada uno de ellos y, en función de esa proporción, calcular su crédito (los montos deducibles del IVA que usted paga, pues ya los pagó a sus proveedores)”.

“Primero tiene que determinar si tiene algún insumo que utilice exclusivamente para la venta de cada producto gravado con una tarifa menor y, de ser así, entonces aplica esa relación directa con la tasa diferida”

“Luego, si ya tiene un gasto como la luz, que no puedo saber cuánto de luz gasta para la venta de una tarifa y cuánto para la venta de otra, entonces ahí sí tiene que aplicar una proporción”, explicó.

Al respecto, Vargas señaló que Hacienda espera tener lista muy pronto una herramienta en línea para que cada contribuyente pueda realizar su propio cálculo, a partir de la información que suministre y que haya documentado con sus facturas.

Igualmente, cada negocio deberá llevar un registro electrónico de compras y de ventas, donde identifique todas sus tasas del IVA.

¿Qué pasa con el “régimen simplificado” de los pequeños negocios?

Hacienda ofrece un régimen simplificado para pequeños negocios, que cuentan con un máximo de cinco empleados, con activos de al menos 350 salarios base (¢156.170.000) y cuyas compras de mercadería —destinada a la venta— no superen los 150 salarios base (¢66.930.000).

Este régimen les permite calcular sus impuestos a partir de un factor predeterminado que se multiplica por el costo total de las compras que realiza el negocio, si pagaran el IVA en todos sus extremos. Además, este régimen no tiene la obligación de emitir facturas, sino comprobantes físicos cuando sean requeridos.

Las personas que cuenten con un negocio de este tipo y que deseen entrar en el régimen podrán hacerlo si cumplen con los requisitos y se inscriben como tales ante Tributación; mientras que las que ya tributan a través de este régimen el Impuesto de Ventas podrán seguirlo haciendo después de la entrada en vigencia de los nuevos impuestos.

¿Las instituciones del Estado que estaban exentas del Impuesto de Ventas deben pagar el IVA?

Según comentó el director de Tributación Carlos Vargas, todavía no, “debido a que debió de considerarse en los presupuestos, cuya aprobación fue previa a la aprobación de la ley”. A partir del 1 de enero, en los presupuestos deben contemplar el impuesto en sus planes de compra.