Más de la mitad de las personas físicas con actividad lucrativa (64,9%) y cerca de la mitad de las personas jurídicas con actividad lucrativa (40,6%) que presentaron declaraciones al Ministerio de Hacienda no pagaron el Impuesto a las Utilidades, el cual constituye el componente principal de lo que el Estado recauda por concepto del Impuesto sobre la Renta.

Se trata de 195.528 personas y de 50.824 empresas (o personas jurídicas) que declararon no haber tenido actividad económica, haber sufrido solo pérdidas, no haber tenido ingresos suficientes para estar afectadas por el tramo menor del impuesto o haber registrado una utilidad de cero.

Así lo pone en evidencia el último estudio realizado por el Ministerio de Hacienda, titulado “Radiografía Estadística sobre el Impuesto a las Utilidades”, referido al año 2016, el cual también muestra que lo recaudado por este concepto, un total de ¢758 mil 474,7 millones, fue aportado principalmente por las personas jurídicas (93,3%).

Le podría interesar: ¿Cuántos son y cuánto es el salario de los superricos?

El Impuesto a las Utilidades se cobra a las ganancias generadas por cualquier actividad lucrativa que realicen las personas jurídicas o físicas en territorio nacional. No incluye el Impuesto a la Renta sobre los salarios reportados en las planillas de las empresas.

Entre las personas físicas con actividad lucrativa que dijeron no haber tenido ingresos suficientes para calificar como contribuyentes de este impuesto, se encuentran 112.671 profesionales dedicados a la abogacía, notariado, medicina, odontología, contabilidad, auditoría, arquitectura, ingeniería, informática y veterinaria, entre otras ocupaciones (ver el cuadro: “Cantidad de declarantes con ingresos no sujetos según actividad económica”).

Estos profesionales reportaron haber percibido ingresos brutos que van desde los ¢500.000 hasta más de ¢10 millones, pero no pagaron ni un colón de impuestos porque, luego de restar lo que reportaron como gastos, afirmaron que su renta neta no sobrepasó los ¢3.496.000, que es el monto mínimo exento.

(Ver el cuadro: “Distribución de los declarantes no sujetos según nivel de ingreso bruto”).

Un 12,3% de estos profesionales que terminaron no siendo sujetos del Impuesto a las Utilidades registran un nivel de ingreso bruto superior a los ¢10.000.000, lo cual los ubica en el rango de los “superricos” del país.

Un 12,3% de estos profesionales que terminaron no siendo sujetos del Impuesto a las Utilidades registran un nivel de ingreso bruto superior a los ¢10.000.000, lo cual los ubica en el rango de los “superricos” del país.

Por otro lado, un grupo más pequeño, de 888 personas, que correspondieron al 0,7% del total de quienes presentaron su declaración, reportaron haber tenido una utilidad de cero.

En cuanto a las personas jurídicas que presentaron las declaraciones, el peso del aporte en el impuesto (76,6%) recayó sobre apenas el 2,9% de las empresas. Se trata de 2.158 de ellas cuyas rentas netas (es decir, sus ingresos una vez deducidos los gastos) llegan a los ¢100 millones o más, lo cual las ubica en la categoría de “superricos” (ver la infografía “Las empresas más ricas entre las ‘superricas”).

Lea también: “Introducir el Impuesto a las Ganancias del Capital traerá más justicia al sistema”

El resto de las personas jurídicas, que son la mayoría (81,5%), reportaron rentas netas menores o iguales a ¢5 millones o de hasta ¢15 millones y, por eso, aportaron solo el 8,6% del total del impuesto recaudado (que fue de ¢707.543,4 millones).

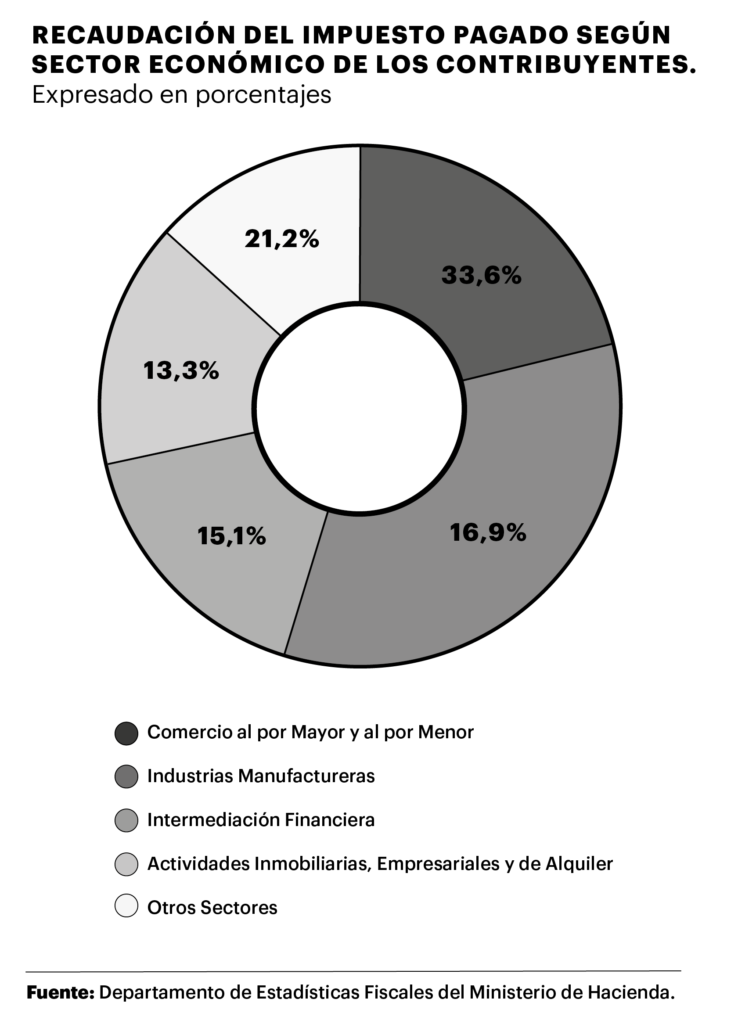

Por sector económico, el comercio al por mayor y al por menor es el que pagó la mayor proporción del impuesto (33,6%), seguido por las industrias manufactureras (16,9%) y las empresas dedicadas a la intermediación financiera (15,1%).

El 78,8% de la recaudación se concentra en estos cuatro grupos (ver el gráfico: “Recaudación del impuesto pagado según sector económico de los contribuyentes”).

La mayor cantidad de personas y empresas con actividad lucrativa que declararon haber tenido solo pérdidas se ubica en el sector de las actividades inmobiliarias, empresariales y de alquiler (26,6% del total), seguido por quienes se dedican al comercio al por mayor y al por menor (17,2%), y a otras actividades de servicios comunitarios, sociales y personales (11,6%).

La mayor cantidad de personas y empresas con actividad lucrativa que declararon haber tenido solo pérdidas se ubica en el sector de las actividades inmobiliarias, empresariales y de alquiler (26,6% del total), seguido por quienes se dedican al comercio al por mayor y al por menor (17,2%), y a otras actividades de servicios comunitarios, sociales y personales (11,6%).

Para Jorge Muñoz, Jefe del Departamento de Estadísticas Fiscales de la Dirección General de Tributación del Ministerio de Hacienda, este tipo de análisis estadístico “es relevante para que las autoridades puedan identificar posibles puntos de evasión y realizar las acciones de control que sean pertinentes”.

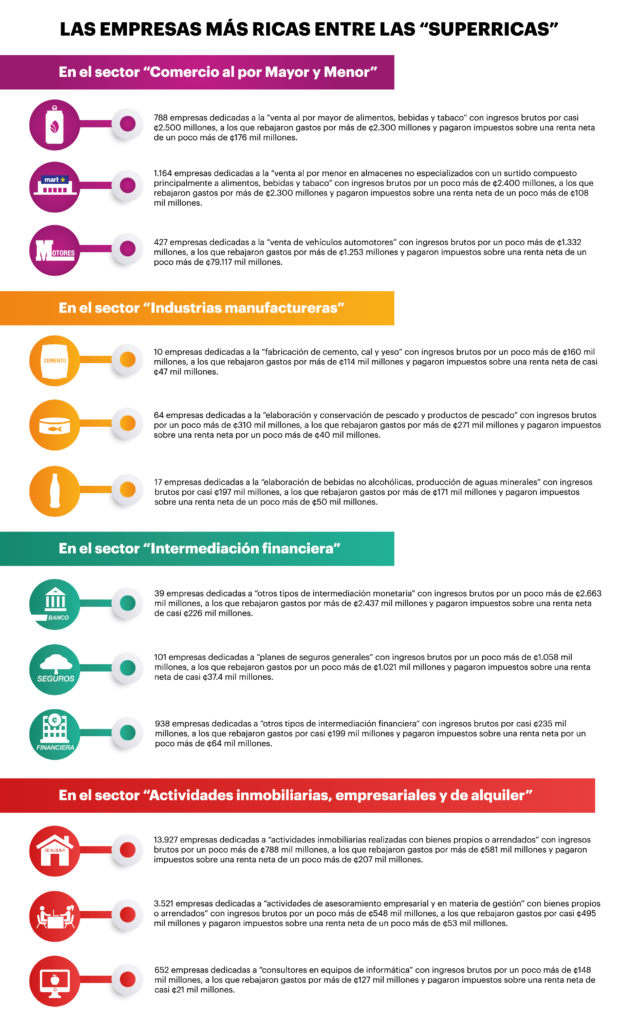

Las empresas más ricas entre las “superricas”

En el sector “Comercio al por Mayor y Menor”

- 788 empresas dedicadas a la “venta al por mayor de alimentos, bebidas y tabaco” con ingresos brutos por casi ¢2.500 millones, a los que rebajaron gastos por más de ¢2.300 millones y pagaron impuestos sobre una renta neta de un poco más de ¢176 mil millones.

- 164 empresas dedicadas a la “venta al por menor en almacenes no especializados con un surtido compuesto principalmente a alimentos, bebidas y tabaco” con ingresos brutos por un poco más de ¢2.400 millones, a los que rebajaron gastos por más de ¢2.300 millones y pagaron impuestos sobre una renta neta de un poco más de ¢108 mil millones.

- 427 empresas dedicadas a la “venta de vehículos automotores” con ingresos brutos por un poco más de ¢1.332 millones, a los que rebajaron gastos por más de ¢1.253 millones y pagaron impuestos sobre una renta neta de un poco más de ¢79.117 mil millones.

En el sector “Industrias manufactureras”

- 10 empresas dedicadas a la “fabricación de cemento, cal y yeso” con ingresos brutos por un poco más de ¢160 mil millones, a los que rebajaron gastos por más de ¢114 mil millones y pagaron impuestos sobre una renta neta de casi ¢47 mil millones.

- 64 empresas dedicadas a la “elaboración y conservación de pescado y productos de pescado” con ingresos brutos por un poco más de ¢310 mil millones, a los que rebajaron gastos por más de ¢271 mil millones y pagaron impuestos sobre una renta neta por un poco más de ¢40 mil millones.

- 17 empresas dedicadas a la “elaboración de bebidas no alcohólicas, producción de aguas minerales” con ingresos brutos por casi ¢197 mil millones, a los que rebajaron gastos por más de ¢171 mil millones y pagaron impuestos sobre una renta neta de un poco más de ¢50 mil millones.

En el sector “Intermediación financiera”

- 39 empresas dedicadas a “otros tipos de intermediación monetaria” con ingresos brutos por un poco más de ¢2.663 mil millones, a los que rebajaron gastos por más de ¢2.437 mil millones y pagaron impuestos sobre una renta neta de casi ¢226 mil millones.

- 101 empresas dedicadas a “planes de seguros generales” con ingresos brutos por un poco más de ¢1.058 mil millones, a los que rebajaron gastos por un poco más de ¢1.021 mil millones y pagaron impuestos sobre una renta neta de casi ¢37.4 mil millones.

- 938 empresas dedicadas a “otros tipos de intermediación financiera” con ingresos brutos por casi ¢235 mil millones, a los que rebajaron gastos por casi ¢199 mil millones y pagaron impuestos sobre una renta neta por un poco más de ¢64 mil millones.

En el sector “Actividades inmobiliarias, empresariales y de alquiler”

- 927 empresas dedicadas a “actividades inmobiliarias realizadas con bienes propios o arrendados” con ingresos brutos por un poco más de ¢788 mil millones, a los que rebajaron gastos por más de ¢581 mil millones y pagaron impuestos sobre una renta neta de un poco más de ¢207 mil millones.

- 521 empresas dedicadas a “actividades de asesoramiento empresarial y en materia de gestión” con bienes propios o arrendados” con ingresos brutos por un poco más de ¢548 mil millones, a los que rebajaron gastos por casi ¢495 mil millones y pagaron impuestos sobre una renta neta de un poco más de ¢53 mil millones.

- 652 empresas dedicadas a “consultores en equipos de informática” con ingresos brutos por un poco más de ¢148 mil millones, a los que rebajaron gastos por más de ¢127 mil millones y pagaron impuestos sobre una renta neta de casi ¢21 mil millones.