La Organización para la Cooperación y Desarrollo Económicos (OCDE) propuso varias medidas tributarias al país para aumentar su recaudación fiscal, entre ellas, eliminar la tasa reducida de Impuesto al Valor Agregado (IVA) a los servicios de educación y salud privada; eliminar la exoneración de impuestos al salario escolar; y gravar los ingresos de las cooperativas.

El Secretario General de la Organización para la Cooperación y Desarrollo Económicos (OCDE), Mathias Cormann, declaró que los ingresos fiscales en Costa Rica “son más bajos que en la mayoría de países de la OCDE” y señaló que revisar las exenciones fiscales debería ser prioridad para poder aumentar la recaudación.

Cormann se encuentra en el país con motivo de la presentación del “Estudio Económico de la OCDE: Costa Rica 2023”, la cual se realizó el lunes en San José. También ha sostenido reuniones con el presidente de la República, Rodrigo Chaves Robles, y legisladores.

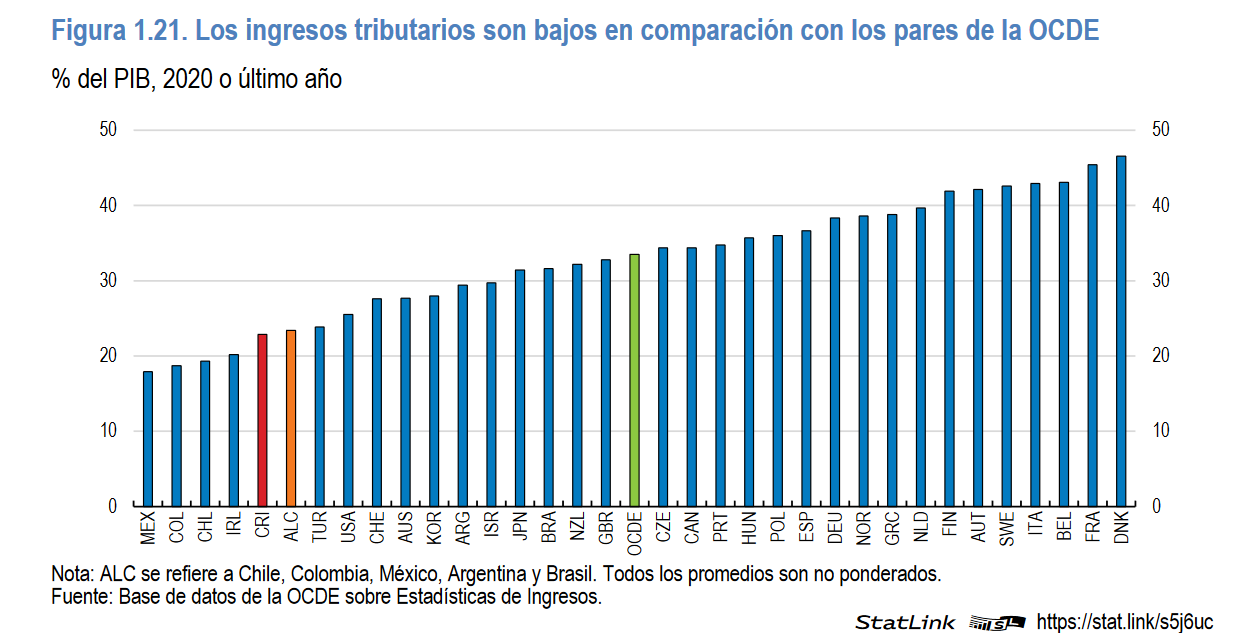

Según señala el “Estudio Económico de la OCDE: Costa Rica 2023”, los ingresos tributarios están en línea con aquellos de sus pares regionales, pero son más bajos que en la mayoría de los países de la OCDE”.

“La alta evasión fiscal, las bases impositivas limitadas y los diversos gastos tributarios significan que es posible aumentar los ingresos de una manera que favorezca el crecimiento y reduzca la desigualdad”, continúa el documento.

Recomendaciones de medidas tributarias

La OCDE indicó que “Costa Rica debería considerar medidas tributarias que mejoren la combinación de impuestos, logren que el sistema tributario sea más progresivo y que generen ingresos adicionales”.

El informe señaló, por ejemplo, que “gravar el gasto en educación y salud privadas con tasas de IVA reducidas es particularmente regresivo, ya que beneficia de manera desproporcionada a los hogares de altos ingresos”.

También añade que debe priorizarse la eliminación de la exoneración de impuestos al salario escolar para la mayoría de los empleados públicos y que se debe considerar empezar a gravar los ingresos de las cooperativas, que permanecen exentas “a pesar de que algunas de ellas son grandes corporaciones, gozan de protección comercial y condiciones de monopolio en mercados clave”.

Destaca que la recaudación adicional de ingresos también podría provenir de impuestos sobre bienes inmuebles, que representan alrededor del 6% de los ingresos totales en la OCDE y países pares de la región, pero menos del 2% en Costa Rica.

Otro punto que se resaltó como positivo fue el plan del Gobierno de impulsar un impuesto de renta global. Para la OCDE, pasar de un sistema del impuesto sobre la renta personal y pasar a uno donde se consoliden todas las fuentes de ingresos personales podría incrementar los ingresos y la progresividad del sistema tributario.

Por su parte, el ministro de Hacienda, Nogui Acosta, dijo: “Nosotros vemos la reforma impositiva desde una manera más integral y por eso queremos avanzar en un proyecto de renta global y ahí es donde nosotros vamos a integrar las rentas”.

“Desde el punto de vista del desempeño de la recaudación, lo estamos haciendo bien y creemos que debemos mantener esta disciplina en el tema del gasto como un elemento fundamental. La reforma irá en línea con la recaudación que tenemos hoy, pero mejorando la gestión de los impuestos y asegurando que paguen más aquellos que más ganan”, declaró el jerarca en la conferencia de prensa posterior a la presentación del informe.

El Informe también menciona que el avance hacia el establecimiento de un impuesto mínimo global corporativo efectivo del 15% “significa que se dará más énfasis a otros elementos de la estrategia para atraer inversión extranjera directa, como la disponibilidad de trabajadores altamente calificados”.

Este impuesto busca un sistema más justo de gravar los beneficios de las compañías multinacionales allí donde se ganen, pues surge de la preocupación de que estas corporaciones redireccionan sus beneficios a lugares donde los impuestos son menores, para así reducir la carga impositiva a pagar.

La OCDE estima que esto puede generar un extra de $150.000 millones de impuestos al año.