¿Cómo circula el dinero entre el Banco Central, el Ministerio de Hacienda, los bancos nacionales y los bolsillos de los clientes de crédito?

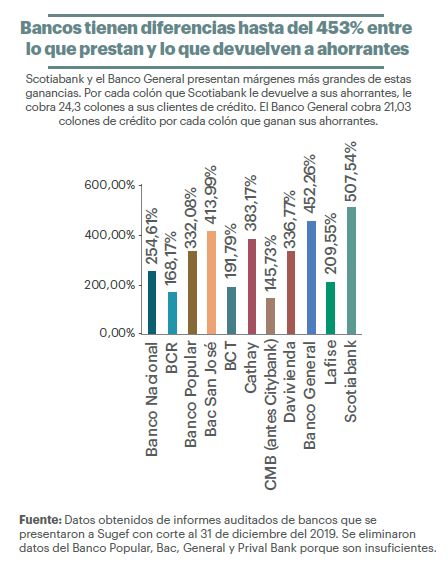

De acuerdo con una investigación de UNIVERSIDAD, los bancos del país pueden percibir márgenes de rentabilidad hasta del 168% por prestarle dinero al Ministerio de Hacienda (en la compra de títulos de propiedad en colones) y del 507,5% por prestarle dinero a privados (en colocación de créditos). Ambos tipos de créditos se compararon con la Tasa Básica Pasiva con la que el sistema financiero paga el dinero de los ahorrantes.

En una edición pasada, UNIVERSIDAD presentó información de que bancos y cooperativas reciben rendimientos de hasta el 12,5% por sus títulos de deuda. Los cálculos de los reportajes se desprenden de datos en informes auditados que los bancos presentaron a la Superintendencia General de Entidades Financieras (Sugef) con corte al 31 de diciembre del 2019 y la Tasa Básica Pasiva promedio de ese año. Es decir, se utilizaron datos antes de la crisis económica de la pandemia por COVID-19.

En una edición pasada, UNIVERSIDAD presentó información de que bancos y cooperativas reciben rendimientos de hasta el 12,5% por sus títulos de deuda. Los cálculos de los reportajes se desprenden de datos en informes auditados que los bancos presentaron a la Superintendencia General de Entidades Financieras (Sugef) con corte al 31 de diciembre del 2019 y la Tasa Básica Pasiva promedio de ese año. Es decir, se utilizaron datos antes de la crisis económica de la pandemia por COVID-19.

“Estamos bombardeando por todo lado al sistema financiero, ¿a costa de quién? En el caso de la deuda pública, es a costa del erario público. Todos estamos pagando esas ganancias que se están quedando en la mesa. ¿Cómo hacemos para bajar el costo de la deuda? No puede ser que con inflaciones por el suelo, estemos pagando las tasas que estamos pagando y estamos dando rendimientos elevadísimos”, explicó en entrevista el economista y exviceministro de Hacienda, Fernando Rodríguez.

Rodríguez asegura que “la inflación se desplomó en el 2015 y se abrieron brechas entre la tasa de interés real y la dinámica de evolución de la deuda”. De acuerdo con información que realizó el economista para el Observatorio Económico y Social de la Universidad Nacional (UNA), la inflación llegó a un 0,3% en setiembre 2020 y las tasas de la deuda se mantuvieron al 7,01%. Para estos meses, la Tasa Básica Pasiva no supera el 4%. Por otro lado, la baja inflación no está mermando ni los intereses que paga Hacienda, ni tampoco los que pagan los privados por sus créditos.

“El dinero es el mismo. El Banco Central está dando efectivo a tasas menores al 1,5% y los bancos lo están prestando a Hacienda al 12%. Cuando estamos hablando de una transacción en que los bancos reciben el dinero, compran un bono y les caen los intereses del bono a su cuenta. Ahí no hay ningún costo administrativo sustantivo. La explicación es que el mercado financiero está saturado por la deuda con el Gobierno, ¿por qué el Banco Central no le presta directamente al Gobierno y acabamos el problema?”, opinó el economista y catedrático de la Universidad Nacional para este reportaje.

En el marco de la recesión, el Banco Central (BCCR) aplicó una política monetaria expansiva y, al 15 de enero, la entidad anunció una emisión de ¢842.887 millones. La autoridad monetaria mantuvo, para estos préstamos, una Tasa de Política Monetaria del 0,75%. Todo ello con el fin de que los bancos prestaran más dinero y a tasas más bajas.

No obstante, entre el 31 de diciembre del 2019 y el 31 de diciembre del 2020, el crédito circulante del sistema financiero apenas incrementó en un 8,6% (dentro del cual, inclusive, BCCR toma en cuenta sus propios préstamos a los bancos).

Este enero, el presidente Carlos Alvarado nuevamente solicitó que la banca pública suavice la forma en la que prestan su dinero para aliviar los gastos que continúan generando los emprendimientos del país, aún cuando están generando pérdidas en sus actividades productivas.

Este enero, el presidente Carlos Alvarado nuevamente solicitó que la banca pública suavice la forma en la que prestan su dinero para aliviar los gastos que continúan generando los emprendimientos del país, aún cuando están generando pérdidas en sus actividades productivas.

Mientras tanto, la Asamblea Legislativa estudia un proyecto de ley para un fondo de avales. Su aprobación significa que los bancos recibirán otra inyección de ¢180 mil millones, para que cubran las pérdidas de los deudores que se acumularon en la pandemia porque las condiciones de préstamo siguen siendo extenuantes.

“La información disponible parece indicar que los efectos económicos de la pandemia resultan muy diferentes para los distintos sectores. En auxilio a la situación de crisis el Gobierno se apuró en establecer condiciones excepcionales en auxilio de las empresas y un tímido apoyo en ingresos a la población más necesitada en la forma del Bono Proteger. Pero otros sectores, como el financiero, bancario y tarjetero, estuvieron y siguen recibiendo los beneficios de excepción, en auxilios económicos que tal vez ni resultan necesarios ni obliga a un compromiso real por mantener puestos de trabajo”, opinó el economista Daniel Vartanián para este reportaje.

En los gráficos de este artículo puede observar los porcentajes de ganancia que obtienen los bancos respecto del dinero que le prestan al Ministerio de Hacienda y privados.