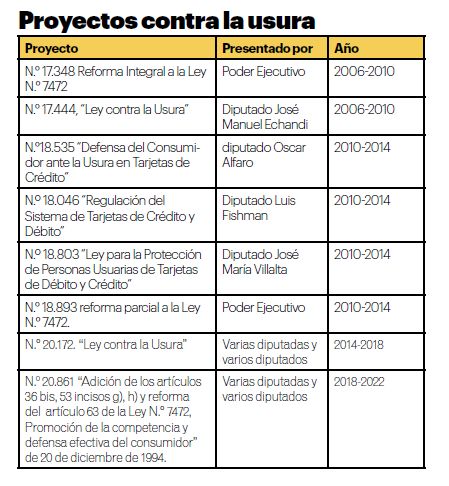

La usura es más antigua que el capitalismo, pero en Costa Rica es posible que, pronto, la Asamblea Legislativa siembre espinas en el terreno donde ha sabido anidar.

Esto es lo que busca el proyecto de ley N.º 20.861 “Adición de los artículos 36 bis, 53 incisos g), h) y reforma del artículo 63 de la Ley N.° 7472 Promoción de la competencia y defensa efectiva del consumidor”, impulsado por el diputado Welmer Ramos y 31 legisladoras y legisladores, el cual se suma a la ya respetable saga de intentos similares.

El primer catecismo católico, emitido por el Concilio de Trento (1545-1563), define la usura como “rapiña y pecado gravísimo”, el cual consiste en que “los usureros o venden dos veces una cosa, o venden lo que no es”.

Ya en el siglo XIX, el sociólogo alemán Max Weber, al estudiar la influencia del pensamiento calvinista en el desarrollo del capitalismo, se encargó de recordar, sin embargo, que el propio papado fue siempre ambiguo sobre el tema, dados los negocios católicos.

Lea también

“Establecer la tasa de usura le corresponde a la ley”

Contemporáneamente, el Código Penal castiga el delito de usura desde 1971, pero tiene la limitación de que no define a partir de cuál monto se considera que una tasa de interés es usuraria.

Esto es, precisamente, lo que, según el diputado Ramos, se pretende subsanar. “Si la usura es un delito penal tiene que tener en ley el parámetro”, dijo.

Tampoco consideró pertinente que sea el Banco Central de Costa Rica (BCCR) quien establezca la tasa de interés límite a partir de la cual toda otra tasa mayor sea considerada de usura.

El proyecto en cuestión propone que ese parámetro sea la llamada “tasa anual equivalente”, tanto en colones como en dólares, la cual se calcula a partir de la tasa de interés nominal, gastos, comisiones, intereses moratorios, multas y cualquier otra erogación que derive costo para el prestatario mientras la operación esté en vigencia. Será estimada por el BCCR en forma trimestral.

Además, establece que “la tasa anual equivalente en dólares no podrá ser superior a la Tasa Efectiva en Dólares, que calcula el Banco Central de Costa Rica, más 15 puntos porcentuales. Cualquier tasa de interés superior se estima como desproporcionada”.

En cuanto a los préstamos en colones, “no podrán ser superiores a la tasa básica pasiva calculada por el Banco Central de Costa Rica en más 25 puntos porcentuales”.

Para Bernardo Alfaro, superintendente General de Entidades Financieras (Sugef), el proyecto es viable y será beneficioso, dependiendo de que el límite que se fije a las tasas de interés permita a los bancos y otras entidades cubrir sus riesgos.

De ser así, considera que quienes se verán afectadas en su afán usurero serán las empresas no reguladas, como las casas de empeño, almacenes de electrodomésticos y otros prestamistas.

El momentum para que este proyecto pueda ser aprobado recibió un fuerte empujón del presidente Carlos Alvarado, quien lo respaldó expresamente cuando explicó su propia iniciativa de poner a disposición de los hogares un “crédito de salvamento” con el cual puedan refundir sus deudas y amortizarlas con cuotas más bajas y en plazos más largos.

Para el Presidente, “la fiesta” del endeudamiento más allá de la capacidad de pago –ese elefante en la habitación del cual “no se habla lo suficiente”, dijo– se acabó, no solo para el Estado sino también para los hogares costarricenses.

Un estudio elaborado por el Observatorio Económico y Social de la Universidad Nacional, dado a conocer por UNIVERSIDAD la semana pasada, dejó en claro que la deuda de los hogares costarricenses constituye el principal freno para la reactivación económica, la cual no despega debido a la contracción del consumo y de la inversión a pesar de la reiterada rebaja en las tasas de interés que ha realizado el BCCR.

Rodrigo Cubero, presidente de esta entidad se manifestó de acuerdo con que debe ser la Asamblea Legislativa quien establezca la metodología para determinar la tasa de usura.

Además, dio su apoyo al proyecto del mandatario para que los bancos públicos ofrezcan créditos de salvamento a los hogares endeudados y reveló que la “alta jerarquía” de esos bancos participó directamente en la elaboración del programa.

¿Qué es el delito de usura?

El artículo 243 del Código Penal establece que “será reprimido con prisión de seis meses a dos años o con veinte a ochenta días multa, el que, aprovechado la necesidad, la ligereza o la inexperiencia de una persona, le hiciere dar o prometer cualquier ventaja pecuniaria evidentemente desproporcionada con su prestación, u otorgar garantías de carácter extorsivo. La misma pena es aplicable al que a sabiendas adquiriese o hiciere valer un crédito usurario”.

Además, agrega que “la pena será de nueve meses a tres años o de treinta a cien días multa, cuando el delito fuere cometido por quien, hallándose dedicado habitualmente al negocio de préstamo o arrendamiento de dinero con garantía personal o prendaria, sobre sueldos o salarios, no llevare libros de contabilidad conforme a las exigencias legales o no presentare para su inscripción en el Registro de Prendas, en los casos en que estas se constituyan en documento público o en que el acreedor no renuncie al privilegio prendario, el documento en que consta la operación dentro de un plazo no mayor de sesenta días posteriores a la fecha en que se constituyó el contrato”.

Fuente: Sistema Costarricense de Información Jurídica. Procuraduría General de la República.