Las presiones, sobre todo externas, que empujan al alza la inflación, hacen de este sea, quizás, el mayor problema de corto plazo con el que tendrá que lidiar el Banco Central de Costa Rica (BCCR), bajo la administración que asuma el próximo 8 de mayo.

Según estimaciones del Fondo Monetario Internacional (FMI), las cinco economías más grandes de América Latina: Brasil, Chile, Colombia, México y Perú (AL5) alcanzan una inflación interanual promedio de casi 9% y la tendencia continúa al alza.

En el caso de Centroamérica, la inflación interanual promedio, a marzo, se acerca al 6%, según el Consejo Monetario Centroamericano, aunque, si se considera al conjunto de la región centroamericana más República Dominicana, se sobrepasa esa cifra, pues registra 6.74% (5.02% en marzo del año pasado).

Con excepción de Guatemala, todos los países de la región presentaron aumentos en la inflación interanual de marzo, pero República Dominicana registró la mayor, con 9.05%.

En cuanto a Costa Rica, la inflación interanual, a marzo, fue de 5.79% (0.47% en el mismo mes del año pasado).

El próximo reporte del INEC sobre el Índice de Precios al Consumidor será publicado el viernes 6 de ese mayo, confirmó la entidad a UNIVERSIDAD.

Para el FMI, los dos shocks externos que han acelerado la inflación son la pandemia de Covid-19 y la invasión rusa de Ucrania, debido al encarecimiento de los alimentos y de la energía, a la inercia de las políticas monetarias expansivas para hacer frente a la recesión causada por la pandemia, a la indexación de los salarios (alzas automáticas por la inflación) y a la fuerte recuperación económica, que aumentó la demanda por bienes y servicios.

En cuanto a la guerra contra Ucrania, el FMI estima que un aumento del 10% en los precios globales del petróleo llevaría a un incremento de 0.2 puntos porcentuales (pp.) en la inflación de América Latina, mientras que un incremento del 10% en los precios de los alimentos provocaría un aumento de 0.9% pp. La combinación de tales aumentos empujaría la inflación regional en 1.1 pp., agregó.

Para contrarrestar las presiones inflacionarias, ya el Banco Central Europeo anunció que prevé un alza en sus tasas de interés, aunque todavía no anunció un número. En cuanto a los Estados Unidos, la empresa de asesoría financiera Bloomberg LP afirmó hace dos días que “no habrá un aterrizaje suave”, pues la “retórica agresiva” de la Reserva Federal (equivalente al BCCR, en ese país) indica que “subirá las tasas de interés al ritmo más rápido en 40 años”.

Jerome Powell, presidente de la FED, dijo el jueves pasado que la situación le llevará a subir las tasas “más rápido” de lo usual, es decir, en 50 puntos en vez de 25 puntos, cuando se realice la reunión oficial programada para mayo.

Aquí, el próximo viernes 29 por la tarde se espera que el Banco Central de Costa Rica (BCCR) aborde la perspectiva de la inflación cuando presente la actualización trimestral de su Informe de Política Monetaria, el último bajo la actual administración.

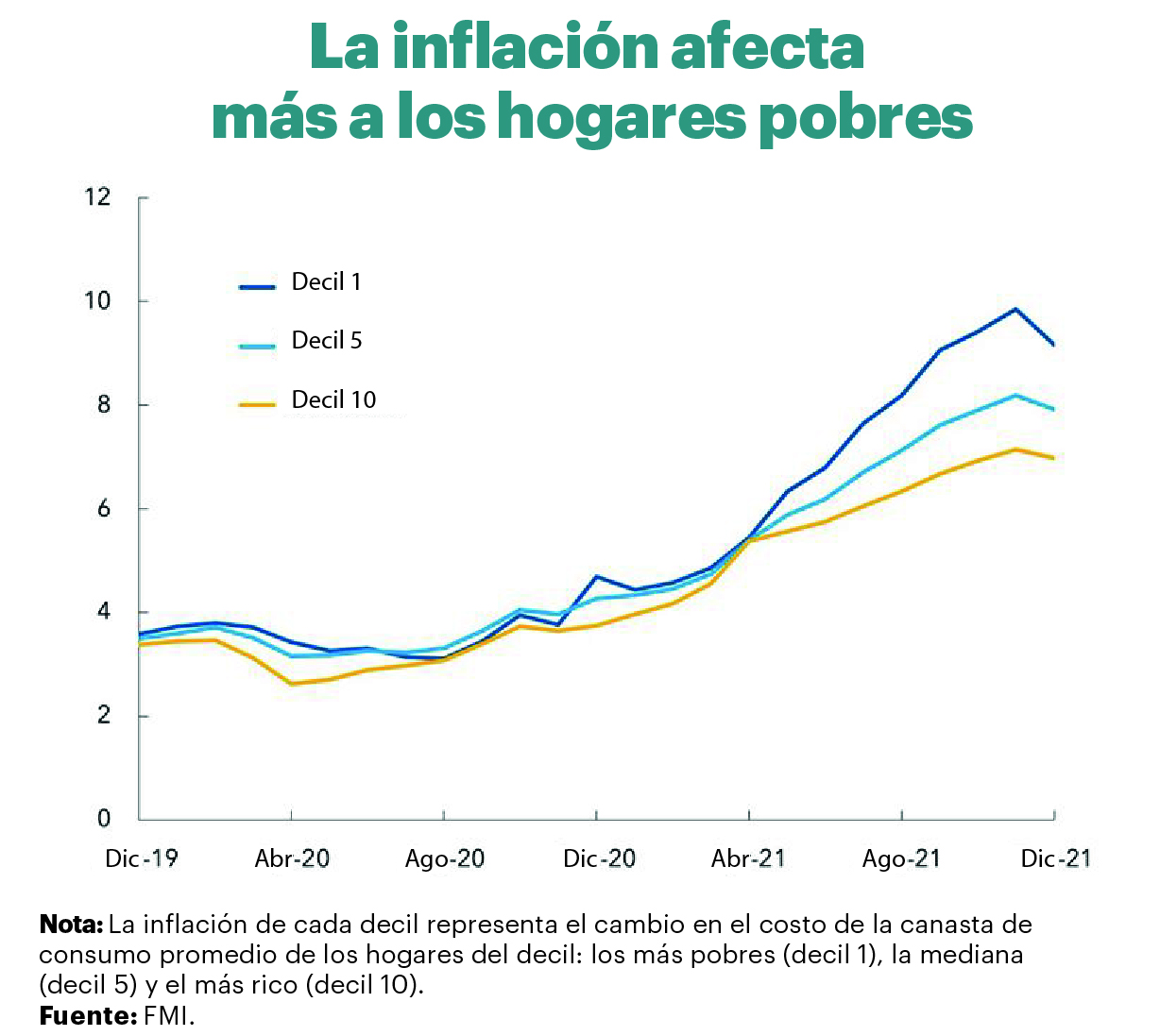

En su análisis del problema, el FMI recuerda que el impacto macroeconómico de la alta inflación tiene un efecto más regresivo para los hogares de menores ingresos, pues pierden el poder adquisitivo de sus, de por sí, insuficientes recursos: “Para una región con altos niveles de desigualdad histórica, la erosión de los ingresos reales debido al alza significativa en los costos de los alimentos y de la energía solo sumará al estrujamiento económico que enfrentan los hogares vulnerables de la región”.

Durante la presentación de su primer informe integrado macroeconómico y de revisión de la política monetaria, correspondiente a enero del 2022, que tuvo lugar en febrero pasado, el BCCR previó que la inflación se mantendrá dentro del rango meta de 3% +/- 1 p.p., aunque estimó que alcanzaría el tope alto de ese rango —es decir, 4%—, en los primeros meses del 2022 y luego volverá a bajar. Sin embargo, en febrero, la inflación interanual aumentó de 1,47% a 4,90%, un “salto” de 3.43 pp. y, como se vio arriba, en marzo recién pasado superó el rango meta.

“Con ello, por primera vez desde enero del 2015, se excedió el límite superior del margen de tolerancia alrededor de la meta de inflación. Mientras tanto, la inflación subyacente se ubicó en 3,8%, comparado con 3,1% en enero”, resaltó la entidad entonces. Lo anterior, porque la fuerte reactivación económica llevó a que se presentara una variación interanual de 9,0% en la serie de tendencia ciclo del Índice Mensual de Actividad Económica.

El BCCR estimó, incluso, que la brecha de producto negativa (capacidad instalada ociosa) observada desde el 2019 “prácticamente se ha cerrado”. Por eso, la entidad también revisó, a la baja, su proyección del crecimiento económico nacional para el presente año, ubicándolo en 3,9% —una disminución de 0.6 puntos porcentuales (p.p.), con respecto a lo calculado en noviembre (4,5%)— y en 4,0% para el 2023.

Dado el panorama inflacionario, como ocurre en el nivel global, el BCCR también comenzó, entonces, a revertir la política monetaria expansiva, pues anunció que realizará aumentos graduales de la Tasa de Política Monetaria (TPM) —la que cobra en sus préstamos a un día plazo—, pero que los intensificará en caso necesario.

Finalmente, el 14 de marzo pasado, aumentó la TPM en 75 puntos base (p.b.), para ubicarla en 2,50% anual —hasta la actualidad—, el tercer ajuste consecutivo (los anteriores fueron de 50 p.b. en diciembre del 2021 y 50 p.b. en enero del presente año).