Hasta el momento, el equipo investigador de los “Papeles de Panamá” de la Dirección de Tributación del Ministerio de Hacienda, ha enviado 21 estudios preliminares a la Dirección de Fiscalización de ese mismo ministerio, con el fin de que esta determine los casos que serán presentados ante el Ministerio Público para las acciones legales que competan.

Así lo dio a conocer Carlos Vargas, director General de Tributación, ante nuestra solicitud.

Lo anterior significa que ahora Hacienda informará a los sujetos que se encuentran bajo investigación y les demandará respuestas, previo a ser llevados los casos a la Fiscalía.

El funcionario explicó que, además de haber documentado 13 casos asociados con la información de aquellos papeles, Hacienda pudo derivar otros nueve casos, para un total preliminar de 22 casos estructurados.

Además, describió tres esquemas de elusión y fraude fiscal encontrados hasta el momento (ver: “Conociendo las maniobras usadas, podemos identificar el riesgo”).

Por su parte, la Dirección General de Fiscalización del ministerio confirmó que “ninguno (de los casos preliminares) se ha trasladado a la Fiscalía, precisamente porque la investigación está en proceso; lo que resulte de esta investigación será lo que permita definir si el caso va al Ministerio Público”.

En el 2016, el Consorcio de Periodistas de Investigación (ICIJ) dio a conocer 11,5 millones de documentos contenidos en la base de datos del bufete panameño Mossack Fonseca, que desde entonces fueron conocidos como los “Papales de Panamá”. En Costa Rica, la investigación estuvo a cargo del Semanario UNIVERSIDAD.

En una presentación hallada en estos papeles, el propio bufete promocionaba sus servicios de “creación de estructuras protectoras de activos contra: cónyuges y excónyuges (sobre todo comunidad de bienes); actuales y potenciales personas con derechos a recibir alimentos; herederos forzosos no deseados; potenciales demandantes (clientes, proveedores, responsabilidad civil extracontractual); actores de procesos de quiebra; secuestradores/raptores; regímenes políticos peligrosos (decomisos, confiscaciones, expropiaciones); reservas federales (devaluaciones, regímenes cambiarios), y administraciones tributarias (renta, herencia)”.

Actualmente, la información relativa a las personas, empresas y bufetes legales costarricenses presentes en la base de datos de la firma panameña es analizada por un equipo investigador especial del Ministerio de Hacienda y cruzada con sus propias bases de datos.

El año pasado, la Comisión Investigadora de los “Papeles de Panamá”, de la Asamblea Legislativa, presentó su informe de mayoría, en el cual reportó haber hallado esquemas de circulación anónima de dinero encontrados con fines de elusión, evasión y fraude fiscal.

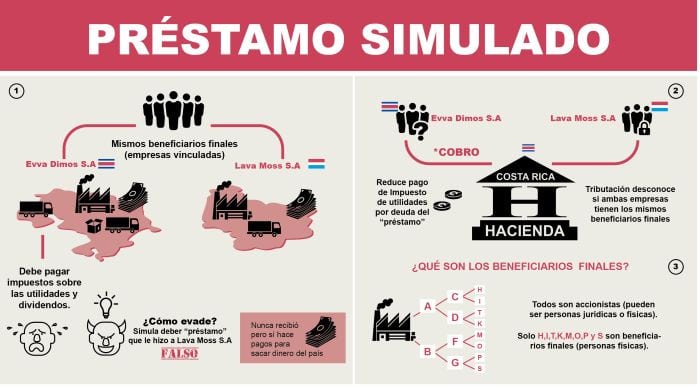

Se trató de la simulación de préstamos por los dueños y beneficiarios finales del dinero en paraísos fiscales, el uso de sociedades fantasma para eludir el pago del impuesto a las utilidades y para evadir el pago de impuestos, y la defraudación por marca, mediante la venta y el alquiler de activos intangibles para reducir el monto a pagar por el impuesto sobre la renta (ver las infografías).

Como resultado del trabajo de esa Comisión, también se presentaron tres nuevos proyectos legislativos cuyo objetivo es reducir los vacíos legales que permiten utilizar esos esquemas para eludir y evadir impuestos: uno contra la elusión fiscal, otro para reformar al tipo penal del delito de legitimación de capitales y otro para regular a las personas jurídicas no inscritas ante la Administración Tributaria.

Carlos Vargas, director general de Tributación:

“Conociendo las maniobras usadas, podemos identificar el riesgo”

Hacienda logra describir tres esquemas usados por costarricenses para evadir el pago de impuestos.

María Flórez-Estrada Pimentel

A partir de la información de los “Papeles de Panamá” analizada por ustedes, ¿cuántos casos hay en desarrollo?

–Tenemos en proceso 13 casos de “Papeles de Panamá” y nueve casos derivados por vinculación.

¿Cuáles son los esquemas de elusión y evasión encontrados hasta el momento?

–En relación con los hallazgos obtenidos, como producto de las investigaciones preliminares ejecutadas, se ha determinado que los obligados tributarios utilizan, entre otras, las siguientes figuras jurídicas para evadir el pago de los impuestos:

- Los contribuyentes costarricenses trasladan fondos hacia sociedades jurídicas panameñas, por ejemplo, las fundaciones de interés privado, las cuales tienen como principal característica que los beneficiarios finales de dichas fundaciones se mantienen en el anonimato. Esta situación les facilita la opacidad, para que no se le pueda seguir el rastro a los beneficiarios finales de las sumas giradas.

- El bufete Mossack Fonseca administra una cuenta escrow que pone a disposición de sus clientes costarricenses, para que estos depositen en territorio panameño el dinero. Esos dineros enviados a Panamá, producto de los negocios jurídicos anómalos que utilizan para evadir el fisco costarricense, son depositados, posteriormente, en cuentas bancarias de sociedades offshore y de fundaciones de interés privado, donde los beneficiarios finales se mantienen en el anonimato.

- Utilizan empresas offshorecreadas en Panamá para que estas refacturen las mercancías traídas desde China u otros países por empresas ticas. Esto con el objetivo de aumentar el costo de la mercadería vendida, erosionando la base imponible del impuesto sobre las utilidades (renta). Además, ese sobreprecio se utiliza para efectuar distribuciones de dividendos en las empresas offshore panameñas, cuyos accionistas son las mismas personas que figuran en las empresas costarricenses.

¿Cuántos casos ya están en fiscalización?

–Se han remitido 21 casos de investigaciones preliminares a la Dirección de Fiscalización, con la recomendación de actuaciones fiscalizadoras sobre ellos.

¿Cuál es la diferencia entre la investigación que hace de esos casos el equipo que estudia la información de los Papeles de Panamá y la investigación que hace la Dirección General de Fiscalización del Ministerio?

–En la investigación preliminar que hace el equipo que estudia la información se analiza la conducta del contribuyente a partir de los datos de que dispone la Administración Tributaria y que se obtienen de fuentes de terceros. Se obtienen indicios o elementos que evidencien la comisión de algún ilícito con base en hipótesis de posibles riesgos específicos, los que tienen que ser comprobados por los órganos de fiscalización. En estas investigaciones preliminares no se le comunica el inicio de una actuación fiscalizadora al sujeto investigado.

La actuación fiscalizadora que realiza la Dirección de Fiscalización inicia con la comunicación de inicio al sujeto investigado y se le requiere información de forma directa para la verificación de su obligación tributaria. Esta Dirección es la que tiene la competencia y facultad para actuar frente a los sujetos obligados y es quien puede hacer las determinaciones que correspondan.

¿Qué expectativas de recaudación tienen como resultado de estos casos?

–Los alcances dependerán del resultado de las actuaciones fiscalizadoras que realicen los órganos correspondientes.

¿Sigue investigando el grupo creado a partir de los Papeles de Panamá? ¿Qué hacen para evitar que lo mismo esté ocurriendo con otros bufetes panameños o de otros países?

–En la actualidad, se continúa con las respectivas investigaciones previas. Respecto de evitar que este hecho siga ocurriendo con otros despachos panameños o de otros países, es difícil evitar que empresas costarricenses utilicen despachos en otros países, debido a que no existen normas legales que impidan la utilización de ellos.

No obstante, por medio de intercambios de información y conociendo las maniobras ya utilizadas, se pueden establecer elementos de riesgo para determinar posibles obligados tributarios que puedan estar realizando conductas fraudulentas como las ya descritas.