Si bien la economía costarricense se mantiene pujante y cerraría el 2022 con un crecimiento del 4,3%, la perspectiva para el próximo año es de solo un 2,7%, debido a que la economía mundial crecería tan solo un 1% y los principales socios comerciales de Costa Rica lo harían en un volumen similar al estimado para nuestro país.

Esta es la perspectiva que presenta el Informe de Política Monetaria detallado esta tarde por el presidente del Banco Central de Costa Rica (BCCR), Roger Madrigal y la gerenta de la entidad, Grettel Valverde.

Madrigal resaltó que, mientras en el plano mundial los organismos internacionales pronostican un futuro económico “triste y deprimido”, debido a los efectos inflacionarios derivados y otros derivados de la guerra rusa contra Ucrania, un crecimiento del 2,7% para Costa Rica el próximo año “no es preocupante, no se prevé una recesión”.

El funcionario afirmó que en los Estados Unidos se esperan tasas de interés de entre 4.5% y 5%, pues la perspectiva general es de tasas altas más altas y por más tiempo, de allí que la visión de “un mundo triste y deprimido, que crece poco y con mayor inflación”.

De hecho, el empuje económico que muestra el país en el año en curso se debe, en buena medida, al sector externo, es decir, a la demanda por las exportaciones costarricenses y al atractivo del país para la Inversión Extranjera Directa (IED), lo cual continuará en el 2023, pero a un menor ritmo.

“El gran impulso lo darán las exportaciones, que crecerán un 10,4% en el 2022 y un 5,4% en 2023”, dijo Madrigal.

Valverde, por su parte, enfatizó en que los capitales extranjeros que llegan al país no son de tipo especulativo, como sucede en México o Brasil, sino precisamente para inversiones de largo plazo.

Este atractivo del país para las inversiones en dólares, a su vez, es en buena medida responsable de que el tipo de cambio haya bajado y que el colón se haya apreciado a pesar del alza de la inflación, de las expectativas inflacionarias y de las consiguientes intervenciones del BCCR para aumentar la Tasa de Política Monetaria con el fin de controlar la inflación, dijo Madrigal.

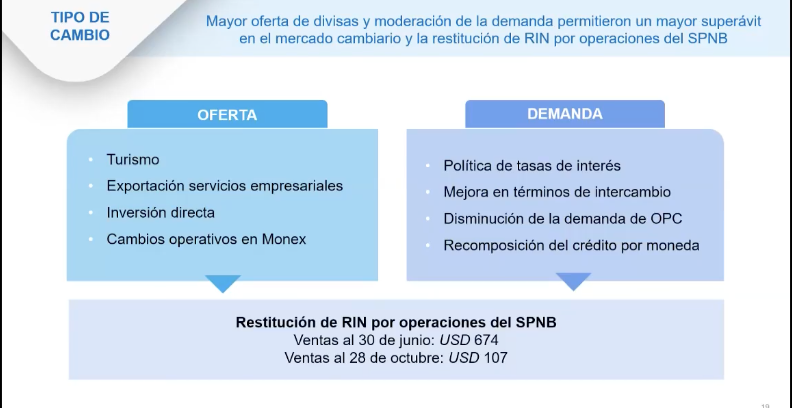

De hecho, la mayor oferta de divisas y la moderación de la demanda por dólares en el mercado nacional permitieron un mayor superávit en el mercado cambiario y la restitución de las Reservas Internacionales Netas (RIN).

Como muestra el gráfico, el turismo, las exportaciones -principalmente de servicios-, la IED y los cambios operativos aplicados en el Mercado de Moneda Extranjera (Monex), del BCCR, fueron las principales fuentes de dólares en el país, mientras que el comportamiento de la demanda estuvo influido por la política de tasas de interés, la mejora en los términos de intercambio causada por la drástica caída en los precios de las materias primas que importa Costa Rica -como los combustibles y los alimentos- y por la des-dolarización del crédito y del ahorro nacional.

En este sentido, Madrigal fue enfático en refutar las especulaciones en cuanto a que el tipo de cambio habría bajado en las últimas semanas debido a las intervenciones del BCCR.

“El BCCR lo que sí ha hecho es participar activamente comprando divisas, incrementando la demanda de dólares, no en bajar el tipo de cambio”, argumentó.

El funcionario informó que el BCCR vendió US $674 millones y compró US $560 millones, lo cual “ha evitado que el tipo de cambio baje más. Contrario a lo que se comenta, la acción del BCCR aumenta la fuerza de demanda, evita que el colón se aprecie más”.

“Son las fuerzas del mercado y no el BCCR el que determina la apreciación del colón”, enfatizó.

Madrigal hizo ver que en las economías avanzadas “todavía faltan ajustes significativos de las tasas de interés”, pues las encuestas de expectativas empresariales son pesimistas y prevén, en un 60%, una contracción en las distintas zonas económicas .

Así también, en Costa Rica la economía crece a buen ritmo este año, pero ese ritmo se desacelera.

Otros elementos resaltados en el informe son que, si bien la economía reactivó 225 mil de los 230 mil que se perdieron durante la peor fase de la pandemia de Covid-19, aún no se ha recuperado la totalidad de esos puestos de trabajo. Además, el salario real está cayendo producto de la desaceleración económica.

Entre las perspectivas positivas, se encuentran que la inflación -de 10,4%- habría alcanzado su punto más alto en el pasado mes de agosto y se espera que el próximo año vuelva a acercarse al rango meta del BCCR, que es de un 4%, y que la relación de la deuda con respecto al PIB se encuentre por debajo del 60% en el año 2028, lo cual permitiría un aumento del gasto y la inversión públicas.

Esa relación fue de un 68,0% en el 2021, pero está bajando; el pago de intereses por la deuda pública absorbe un 2.7% del PIB.

De hecho, el mejoramiento de las finanzas públicas debido a la aplicación de la regla fiscal ha permitido que la prima por riesgo de Costa Rica en el mercado internacional sea de 395, un nivel inferior al del Índice de Mercados Emergentes y de Latinoamérica en su conjunto.

Finalmente, Madrigal reiteró la obligación y el compromiso del BCCR de bajar la inflación “hasta que la inflación ceda” y que, si bien hacerlo “es un trago amargo”, es indispensable para que luego pueda darse un mayor crecimiento económico.

“Si las expectativas de inflación bajan, el banco puede ir ajustando la TPM. Razonablemente, juzgará su postura”, concluyó.

Recientemente, la Junta Directiva del Banco Central de Costa Rica (BCCR), aumentó en 50 puntos base TPM, con lo cual se elevó de 8.50% a 9,00% anual.

Esta tasa es usada como referente por las entidades financieras para ajustar sus propias tasas, por lo que se espera que el incremento encarecerá las deudas que la población tiene con estas.

Además, la entidad fijó la tasa de interés bruta de los depósitos electrónicos a un día plazo (DON) en 6,79% anual. Ambos ajustes rigen a partir de hoy.

Desde mediados de diciembre del 2021, el banco aumentó la TPM en 775 puntos base.