Solo diez empresas concentran más de la mitad de los casos de cobro judicial que en los últimos años desbordaron al sistema judicial con su crecimiento explosivo y se convirtieron en el principal lastre para la administración de justicia en Costa Rica.

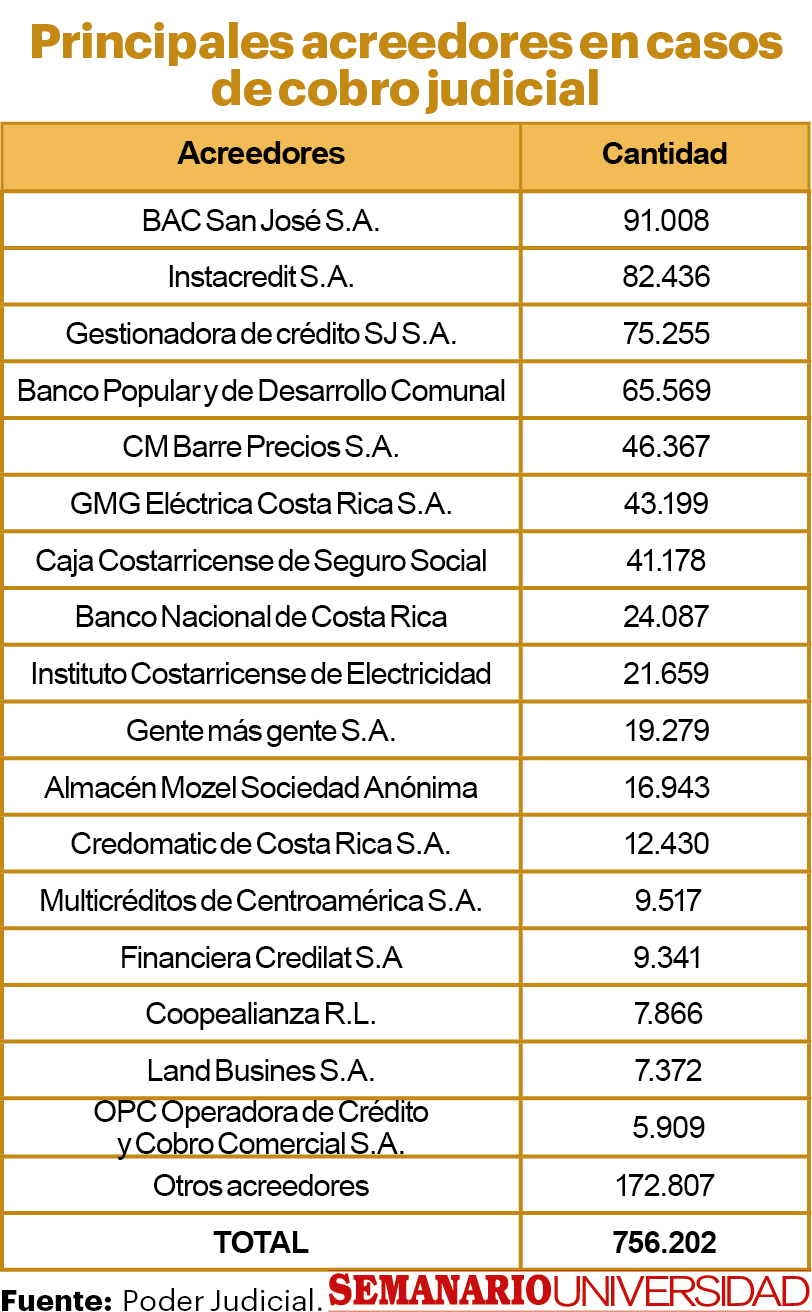

Una revisión de la lista de los acreedores con mayor cantidad de procesos activos en este año, con corte al mes de agosto, muestra que los principales puestos son ocupados por BAC San José, con 91.008, Instacredit con 82.436 y Gestionadora de Crédito SJ con 75.255. Representan respectivamente un 12%, un 11,4% y un 9,9% del total de 756.202 casos de cobro judicial (ver recuadro).

En el repaso de los 15 mayores acreedores, aparecen 10 empresas privadas, 2 bancos públicos, 2 entidades autónomas (ICE y CCSS) y 1 cooperativa. Sin embargo, las causas de las 10 empresas privadas (405.755) representan un 53,6% del total.

Pero la concentración es mayor, ya que varias de las compañías están relacionadas: aparecen BAC San José y Credomatic, propiedad del grupo bancario colombiano Aval; Instacredit y Multicréditos de Centroamérica; del Grupo Monge están GMG Eléctrica, CM Barre Precios (Monge Express) y Financiera Credilat (Financiera Monge); además de Gente más gente (anteriormente Beto le presta y Multimoney), Almacén Mozel (Artelec) y la Gestionadora de Crédito SJ.

Es decir, el predominio es de empresas financieras y de electrodomésticos, que ampliaron su gestión al crédito. Varias de estas empresas coinciden en la Asociación Costarricense de Microfinanzas (Asocomi) —Instacredit, Grupo Monge, Artelec—, que se constituyó en el 2020 para velar por el tema de las empresas que brindan estos servicios. Al respecto, Mónica Navarro, vicepresidenta ejecutiva de Asocomi, comentó que, dado a que la Asociación agrupa a varias de las empresas más importantes en el área de microfinanzas, no es inusual que aparecieran entre los acreedores más grandes de cobros judiciales.

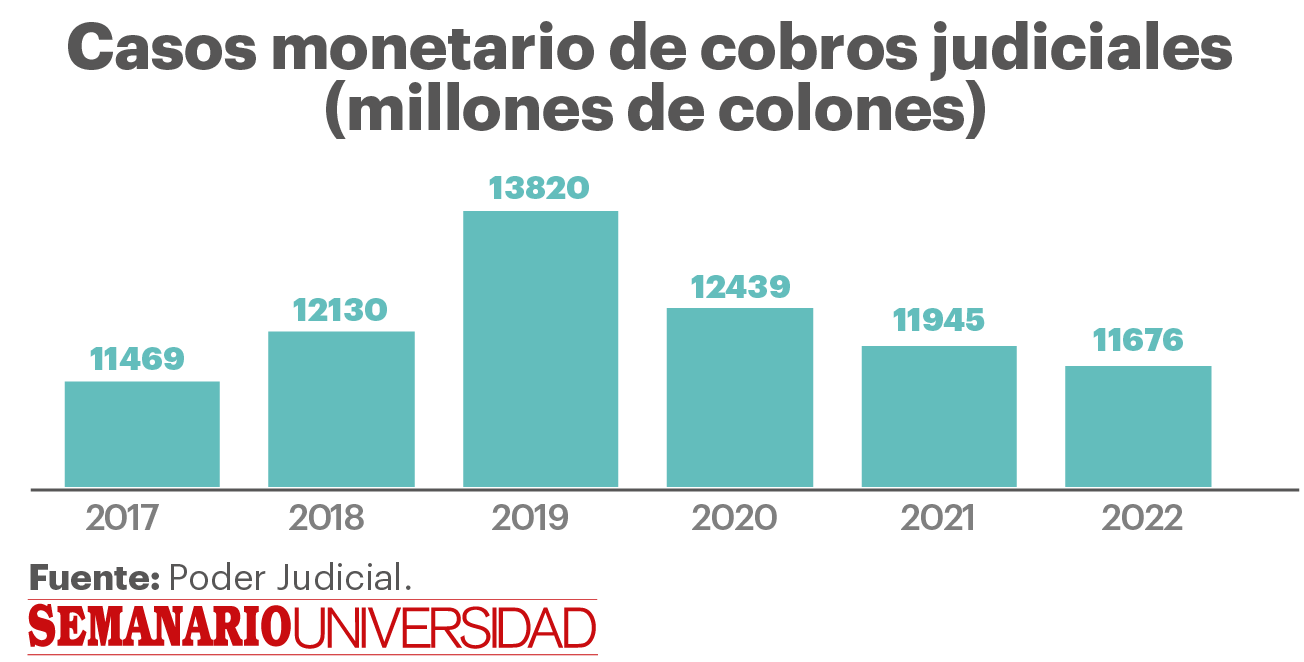

Los casos de cobro judicial crecieron en forma explosiva en los últimos años (más de un 100% desde el 2016 al 2021), y aunque en el 2022 se logró revertir un poco esta tendencia (nota aparte), todavía representan seis de cada diez expedientes de todo el sistema judicial.

No son un costo barato: representan más de ₡10 mil millones al año para la Corte, a pesar de que desde el 2019 se logró revertir el aumento que llevaban (ver gráfico).

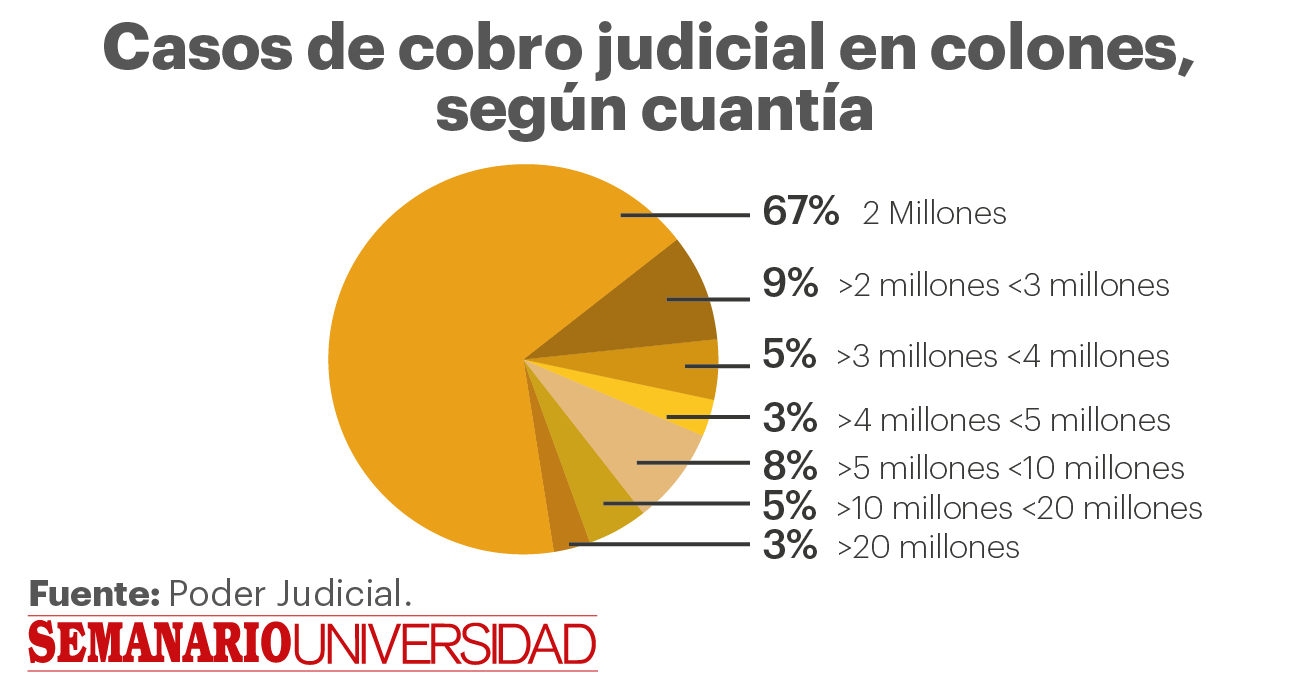

Paradójicamente, los montos que deben cobrarse no están entre cifras muy altas. Una revisión de los casos entrados en el 2022 por cuantía revela que de los cobros judiciales en colones (87% del total) un 66% son por ₡2 millones o menos. (ver gráfico). De hecho, más del 80% de los cobros judiciales en colones son por ₡4 millones o menos.

La raíz del cobro

Jorge Olaso, magistrado de la Sala Segunda, explicó que el peso de estos casos de cobro judicial sobre el sistema judicial no se debe a problemas de eficiencia en los tribunales, sino a la normativa en materia de cobros, orientada a beneficiar a los acreedores.

“Los acreedores se benefician del retardo, el sistema establece para los pagaré plazos de prescripción de cuatro años para la deuda principal y de un año para los intereses, pero esos plazos se interrumpen a partir de la notificación, que se vuelve responsabilidad judicial. Y desde entonces, los intereses se pueden acumular y no prescriben hasta que haya sentencia”, expresó.

Es decir, no solo implica que el sistema judicial debe activarse para realizar los cobros, sino que llega a ser parte del negocio para acreedores. “Se está cobrando por un crédito que ellos tienen, y se pone a la Justicia en función del cobro que quieran realizar. Y si esto no se diera, los acreedores estarían en una situación de ser los obligados a cobrar, y en forma muy eficiente y rápida, para evitar que prescriban las deudas”, indicó Olaso.

Alfaro presenta otra visión y defiende que ir al cobro judicial no es la mejor opción para las empresas: “Es un proceso agobiante para las empresas y para los clientes; no es la mejor opción y se procura evitarla, por el desgaste para la compañía y porque en estos casos lo importante es ver cómo se recuperan las inversiones, pero definitivamente, en algunos casos, es un negocio que conlleva el cobro. Se tratan de evitar y buscar otras soluciones, pero hay casos en que es el único camino”.

Agregó que se debe considerar que las empresas que conceden créditos, por normativa de Hacienda, tienen que agotar todas las vías ante un cliente para documentar el debido proceso. “Ante Hacienda, todos los procesos deben terminar en cobro judicial, si no se logra la cobranza administrativa. En la banca se pueden considerar estimaciones como gasto deducible, pero en microcréditos se debe proceder con el cobro judicial de todos los clientes que no paguen”, expresó Alfaro.