Puede ser que una combinación de factores, como un contexto internacional prolongado de bajos precios de los combustibles y baja inflación y fortalecimiento del colón, sentara las condiciones para que el Banco Central de Costa Rica (BCCR) tomara la decisión de abandonar los regímenes de tipo de cambio fijo y adoptara uno de mayor liberalización o de flotación administrada.

Lo cierto es que, a partir del abandono de la política por mantener un tipo de cambio fijo -en el 2015- y bajo una administración que no corresponde al bipartidismo tradicional, la máxima autoridad macroeconómica del país está dejando una huella que tiene un poco descolocados a los diferentes agentes económicos, antes acostumbrados a un contexto bastante predecible.

El primero en reconocer esto fue el economista Jorge Guardia, el mismo expresidente de ese banco, cuando hizo un breve recorrido histórico por los tejes y manejes del régimen cambiario.

“Les voy a presentar un nuevo libro de mi autoría: Estoica batalla por la liberación cambiaria… Es un recuento histórico de las vicisitudes del régimen cambiario, desde el rígido patrón oro, paridad fija prohijada por el FMI, primera (y desordenada) flotación en 1982, primeras (y prolongadas) minidevaluaciones, segundo intento de flotación (liderado por este servidor en 1992), la banda cambiaria (malograda por presiones ajenas al BCCR) y, finalmente, el advenimiento de la flotación administrada en el 2015” anunció.

Y luego dio su lugar a cada protagonista de esta cruzada: “Yo no reclamo todo el mérito de la liberalización; al contrario, señalo con denuedo que en el proceso contribuyeron muchos actores y directores, incluidos Eduardo Lizano por reconocer, en su tiempo, el agotamiento de las “minis” y explorar nuevos paradigmas; Francisco de Paula Gutiérrez, por haber tratado de rescatar la política monetaria al implantar la banda cambiaria; Rodrigo Bolaños, por definir el marco administrativo de la flotación de hecho; y Olivier Castro, por ser el papá de la criatura moderna. Todos ellos merecen un lugar especial en la histórica bancaria costarricense” (“Estoica batalla por la liberalización cambiaria”, La Nación, 17/01/2017).

Pero, a esa medida se han sumado varias otras disposiciones recientes del Banco sobre las que, en términos generales, economistas y el gremio bancario prefirieron no comentar.

Así lo hicieron saber esta semana cuando UNIVERSIDAD les planteó preguntas como: ¿Las medidas puestas en efecto por el BCCR para modificar la metodología con que se determina la suficiencia patrimonial en dólares de los bancos, así como la destinada a establecer el tipo de cambio, han influido directa o indirectamente en los altibajos del precio del dólar? Esas medidas del BCCR, ¿reducen el poder de los bancos en un mercado que es considerado oligopólico? ¿Puede decirse que la actuación del BCCR está conduciendo a los bancos a bajar sus márgenes de intermediación en el mercado cambiario y, por tanto, sus márgenes de ganancia? Si usted hubiera estado al frente del BCCR cuando se produjo el alza acelerada del dólar, ¿hubiera hecho algo diferente? La actual administración está en su último año, ¿considera que los cambios introducidos por el Central serán duraderos o que tarde o temprano el mercado bancario retornará al statu quo?”

La directora ejecutiva de la Asociación Bancaria Costarricense, María Isabel Cortés, sí comentó positivamente acerca del cambio de la norma patrimonial, el cual se realizó tomando en consideración el criterio de los bancos.

“Lo importante del proceso de análisis generado por la normativa acordada es que se ajusta a una realidad sistémica que no compromete la estabilidad de los bancos ni la de la situación macroeconómica del país”, dijo.

Reconoció que “además de trabajar el objetivo de manera integral, alineándolo con el Reglamento de Riesgos de Mercado, flexibiliza los parámetros y maneja un rango de tolerancia que minimiza la presión que generó la propuesta original. Los bancos deberán definir la posición y presentar un plan al Banco Central antes del 30 de setiembre próximo, con lo cual se reconoce la individualidad de las entidades”.

También consideró importante que “se reconocieron los esfuerzos que están realizando las entidades bancarias para colonizar sus carteras de crédito y, en ese sentido, el hecho de excluir de los límites diarios la colonización de las operaciones de crédito facilita ese proceso”.

¿Actuación tardía?

Entre esas disposiciones “descolocantes” se encuentran las directrices que modifican las metodologías de cálculo del tipo de cambio de referencia y de suficiencia patrimonial en dólares para los bancos, así como la agilización del mercado electrónico de divisas del Banco, el Monex, y de sus intervenciones para administrar el tipo de cambio y evitar movimientos especulativos.

El mayor despliegue de lo último ocurrió durante el alza repentina y reciente del dólar, en mayo pasado, que el BCCR logró devolver prontamente a una situación de mayor normalidad.

Para el expresidente del BCCR, Eduardo Lizano, la actuación del Banco fue tardía y no hubo una buena comunicación de su política (“¿Un desacierto del Banco Central?”, Crhoy.com, 17/06/2017).

Pero el economista Carlos Solórzano lo duda, pues al hacer una reconstrucción de lo ocurrido, llegó a la conclusión de que se produjo un alza “especulativa”, en la cual jugaron un papel tanto las expectativas de la gente como los cálculos de los bancos, y que el BCCR intervino adecuadamente cuando la dimensión especulativa se desbordó de lo normal.

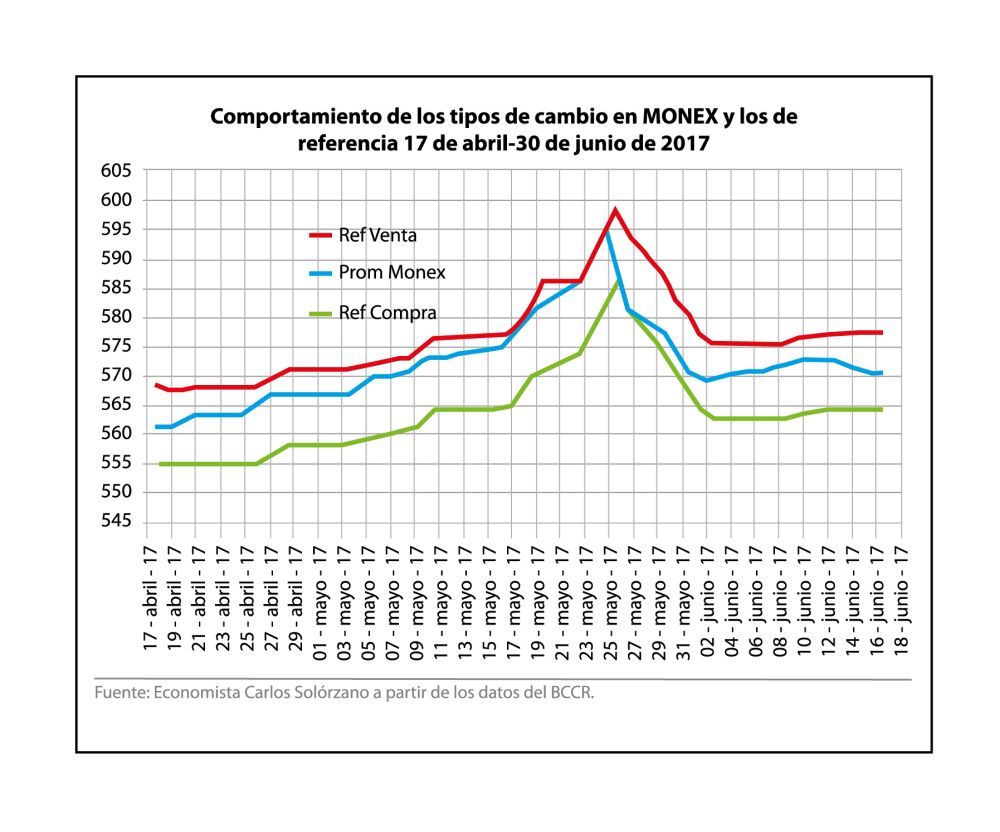

“En Costa Rica se tuvo un claro ejercicio de movimiento especulativo del tipo de cambio en el periodo del15 de abril al 15 de junio de 2017”, dijo (ver el gráfico: “Comportamiento de los tipos de cambio en Monex y los de referencia del 17 de abril al 30 de junio de 2017”).

“Normalmente, el tipo cambio en el Monex ha estado operando por encima del tipo medio de referencia, pero de manera cercana a él. Sin embargo, desde mediados de abril estuvo acercándose al tipo de referencia de venta, y a partir del 15 de mayo prácticamente se asimiló a este y se conservó muy cercano, hasta 23 de mayo. El 25 de mayo comenzó a moverse de manera irregular con respecto al tipo de cambio de referencia de venta. A partir del 31 de mayo regresó a su comportamiento normal, parecido al tipo de cambio medio de referencia”, explicó.

En este proceso, el BCCR intervino en el Monex con más de $414 millones, de los casi $938 millones que se transaron en total.

Además, los bancos vendieron en ventanilla $3.277,5 millones y compraron $2.954,9 millones; es decir, realizaron ventas netas por $322,6 millones.

“Nuevamente se mira un amplio aumento de operaciones a partir del 15 de mayo de 2017”, dijo Solórzano.

“Efectivamente, el público se lanzó a comprar dólares en los bancos de manera extraordinaria del 16 al 24 de mayo ($ 77,4 millones) y más del 25 de mayo al 7 de junio ($224,3 millones). Esto coincide con los incrementos extraordinarios en los tipos de cambio de referencia, que pasaron de ¢4,5 en la segunda semana de mayo a ¢9 en la tercera semana.

Para los bancos, la ganancia cambiaria fue de un total de ¢41.930 millones, con una concentración de ¢23.469 millones después del 15 de mayo.

El economista también descartó que las inversiones de los fondos de pensiones hubiesen influido en el alza del tipo de cambio, pues estas se producen se una manera programada que impide la especulación.

Lo cierto es que el huracán del dólar pasó, dejando su huella en vencedores, vencidos y aturdidos. Y el BCCR también va dejando la suya.