La ralentización del crecimiento económico, al impedir el crecimiento de los salarios mínimos tanto en el sector privado como en el público, disminuye la masa salarial. Esto, a su vez, afecta a los regímenes de pensiones.

Así lo afirmó el superintendente de Pensiones, Álvaro Ramos, quien agregó que “hay que estar mentalizados en que los fondos seguirán requiriendo de constantes ajustes”.

En parte, lo anterior será necesario porque algunos de esos regímenes, como el Fondo de Jubilaciones y Pensiones del Poder Judicial (FPJ), el Fondo de Garantías y Jubilaciones de los Empleados del Banco Nacional (FBNCR) y el Fondo de Retiro de los Empleados de la CCSS (FRE), estuvieron mal diseñados desde su inicio, agregó.

Pero también se debe a que estos sistemas responden la dinámica viva de la economía, la cual a veces genera más empleos y permite elevar los salarios, mientras que en otros momentos provoca desempleo y reduce el crecimiento de los ingresos.

Además, las características de la población también inciden en los sistemas de pensiones, tanto por su envejecimiento como por el hecho de que cada vez hay menos personas jóvenes para sustituir a las adultas mayores de la fuerza de trabajo.

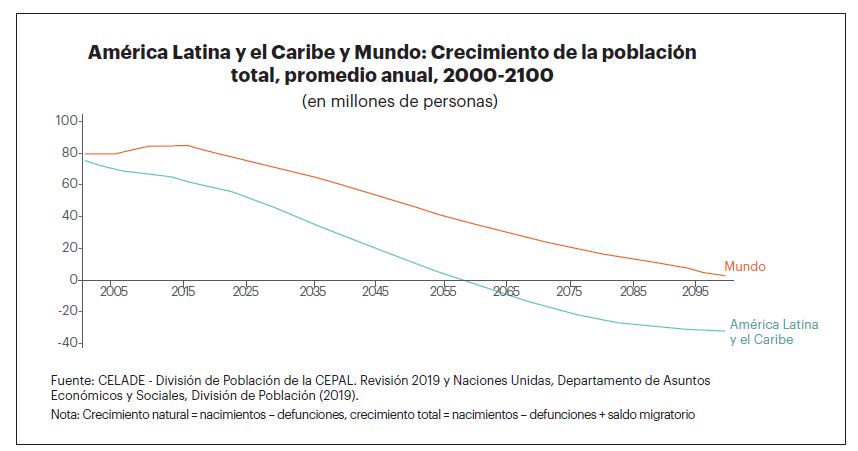

De hecho, el informe dado a conocer por el Centro Latinoamericano y Caribeño de Demografía (Celade) y la División de Población de la Comisión Económica para América Latina (Cepal), el pasado 11 de julio, establece que la población de la región empezará a decrecer en aproximadamente 40 años -en el 2059- (ver el gráfico).

Esto se debe a que la población pasó de crecer a un ritmo promedio anual de 4,8 millones de personas en el quinquenio 1950-1955 a un máximo de casi 8,2 millones en el quinquenio 1985-1990. Sin embargo, a partir de 1990 empezó a desacelerarse y actualmente crece a un ritmo de 6 millones de personas al año.

El origen de esto es que la tasa global de fecundidad de las mujeres continúa bajando. En el período 2015-2020 se estima en 2,04 nacidos vivos por mujer; cifra que por primera se ubicó debajo del nivel de reemplazo (2,1 hijos por mujer).

Las proyecciones indican que bajará a 1,72 en 2070-2075, con una leve recuperación subsecuente para alcanzar 1,73 en 2095-2100.

La Cepal añade que la edad media de la fecundidad también es retrasada por las mujeres, pues mientras tuvo su valor mínimo entre 2000 y 2005 con 27,0 años, empezó a subir y actualmente alcanza los 27,3 años. Esto indica que la baja fecundidad viene acompañada por un número mayor de mujeres que tienen hijos en edades más avanzadas. De acuerdo con las proyecciones, se espera que esa tendencia continúe y que la edad media alcance 30,7 años entre 2095 y 2100.

Sobre este aspecto demográfico y sus consecuencias para los regímenes de pensiones, Ramos dijo que “la caída de la tasa de fecundidad exacerba el envejecimiento poblacional y ambos temas son un reto para los fondos de pensiones”.

El funcionario también dijo que los desajustes de estos sistemas pueden solucionarse de diversos modos, pero enfatizó en que “no se puede hacer una sola “gran solución” (ver: “No existe una receta mágica para los problemas de los regímenes de pensiones”).

Álvaro Ramos, superintendente de Pensiones

“No existe una receta mágica para los problemas de las pensiones”

- Afirma que los fondos de pensiones que hoy enfrentan dificultades tienen problemas de diseño.

El economista Álvaro Ramos, responsable de la Superintendencia de Pensiones (Supen), respondió a nuestras consultas sobre el impacto del bajo dinamismo económico y del perfil demográfico en los sistemas de pensiones.

Debido a los problemas que actualmente enfrenta el país para aumentar el crecimiento económico, los salarios mínimos reales del sector privado parecen nuevamente “estancados”. ¿Cómo afecta esto a los sistemas de pensiones?

—Bajo el supuesto de que “los salarios mínimos reales del sector privado parecen nuevamente estancados”, los regímenes de pensiones, en especial el de Invalidez, Vejez y Muerte (IVM) de la Caja Costarricense de Seguro Social (CCSS), al que pertenecen la mayoría de los trabajadores del sector privado, sufriría un efecto negativo por el bajo crecimiento de la masa salarial, que no se vería contrarrestado por una disminución en el gasto actual en pensiones.

De igual manera, con estudios actuariales periódicos se determinaría el efecto completo de la contracción (o expansión) de la economía sobre IVM, por lo que es eventualmente necesario adoptar medidas adicionales para darle continuidad al sistema.

Si mejora el entorno económico internacional y la economía nacional se reactiva, ¿cómo impactaría a los sistemas de pensiones una mejora en los salarios mínimos reales del sector público?

—En línea con lo anterior, al mejorar los salarios mínimos reales del sector público se tendría un aumento en la masa salarial proveniente de este sector en el corto plazo, sin un aumento de similar magnitud en el gasto inmediato, por lo que la situación financiera del Sistema Nacional de Pensiones mejoraría. En el largo plazo, los incrementos salariales pueden provocar más bien un deterioro actuarial de los regímenes, cuando estos se encuentran desbalanceados en los gastos futuros a los que se están comprometiendo.

Los ajustes en el ritmo de crecimiento de los salarios del sector público que ordena la ley de la reforma fiscal recientemente aprobada, ¿impactan de algún modo a los sistemas de pensiones?

—Sí, el impacto sería similar a lo que se comentó para el sector privado en la primera pregunta.

La caída en la tasa de fecundidad implica que habrá menos personas trabajadoras que financien los sistemas de pensiones en el futuro. Por otro lado, el envejecimiento de la población aumenta el ritmo de las jubilaciones. ¿Un factor compensa al otro o el primero ya afecta la sostenibilidad de las pensiones?

—Para responder su pregunta podemos definir el envejecimiento de la población como el aumento de la edad promedio. Cuando la tasa de fecundidad cae, la población envejece, con muy pocas excepciones (países que reciben muchos migrantes jóvenes). Por ende, no hay compensación entre los dos fenómenos; al contrario, la caída de la tasa de fecundidad exacerba el envejecimiento poblacional y ambas cosas son un reto para los fondos de pensiones.

En este momento, ¿cuáles son los regímenes de pensiones cuyas finanzas se encuentran en un mayor grado de tensión? Y, ¿a qué se debe?

—La Supen identificó que los regímenes de pensiones con mayor evidencia de posibles desequilibrios en el futuro eran el IVM de la CCSS, el Fondo de Jubilaciones y Pensiones del Poder Judicial (FPJ), el Fondo de Garantías y Jubilaciones de los Empleados del Banco Nacional (FBNCR) y el Fondo de Retiro de los Empleados de la CCSS (FRE).

En todos los casos se debe a problemas en el diseño de los fondos, que no les permiten tener sostenibilidad financiera y actuarial a través del tiempo. Para el FPJ y el FBNCR, en los últimos dos años se tomaron medidas legislativas y reglamentarias que han reducido su déficit actuarial.

¿Cuál es una solución realista a los problemas que enfrentan los regímenes de pensiones?

—Soluciones hay muchas y no existe una receta mágica para los problemas de los regímenes de pensiones. Se pueden realizar ajustes a los perfiles de requisitos y beneficios, así como a los porcentajes de cotización. Lo importante es que se tomen las decisiones tan pronto como sea posible para darle a los fondos viabilidad financiera y actuarial, aún si la implementación es gradual. Además, hay que estar mentalizados en que los fondos seguirán requiriendo de constantes ajustes; no se puede hacer una sola “gran solución”.