Apoyado en su bordón, renqueando por las hernias que lo mantienen incapacitado para trabajar, un hombre de iniciales M.A.S.S. salió este sábado de las oficinas de Instacredit como si le hubieran quitado una montaña de encima.

Este supervisor de seguridad en una empresa privada llevaba en su mano la notificación de liquidación del crédito que había pedido hace tres años para arreglar el techo de la casa, sin imaginar que eso se convertiría en un calvario con embargo de salario y cobros en los juzgados.

El abogado Soto, de un bufete especializado en cobranza, le había firmado el finiquito a nombre de Instacredit después de que el cliente cumpliera un arreglo de pago que le elevó a más de ¢1 millón el costo de un crédito de ¢300.000.

“Jamás lo volvería a hacer, porque es como una trampa en la que caemos muchos. Yo sé que ya salí de esto, pero queda mucha gente ahí, con embargos por cobros judiciales”, reflexionaba el hombre.

Él sabe que son muchos, pero jamás imaginó que hubiera un cobro judicial activo por cada siete habitantes de este país, que estos cobros representan el 54% del total de casos activos en el Poder Judicial y que absorben el trabajo de 378 funcionarios dedicados solo a eso.

Este tipo de cobros representan una carga que las autoridades judiciales reconocen como inmanejable. “Es como un monstruo del siglo XXI”, ilustra una jueza a cargo de un plan institucional para reducir los atascos en los 19 juzgados especializados en cobro.

Esta es una de las expresiones del alto endeudamiento de la población mediante créditos bancarios, tarjetas de crédito, préstamos rápidos, compras de electrodomésticos y deudas por servicios. Se suman a las deudas por el impago de servicios u obligaciones legales con entidades públicas, como la Caja del Seguro Social (CCSS).

En total, el Poder Judicial tenía este mes de setiembre 733.200 casos activos de cobro judicial, la cifra más alta de la historia en este rubro que viene creciendo en los últimos años y que expresan la tendencia de endeudamiento popular.

La gran mayoría de esos cobros, unos 636.000, corresponden a la categoría de “monitorio dinerario”, una clasificación referida a los préstamos en los que no hay más garantía que una cuenta bancaria o el salario del deudor.

La segunda categoría que le sigue a estos, muy por debajo, son los procesos de “ejecución hipotecaria”, con 24.500 expedientes, y los de “ejecución prendaria”, con 15.800, de acuerdo con las estadísticas oficiales suministradas a este semanario.

Es decir, los créditos sin garantía representan un 87% del total de cobros judiciales, lo que constituye una muestra del “problema social” en torno al consumo, según el magistrado a cargo de los procesos civiles, William Molinari.

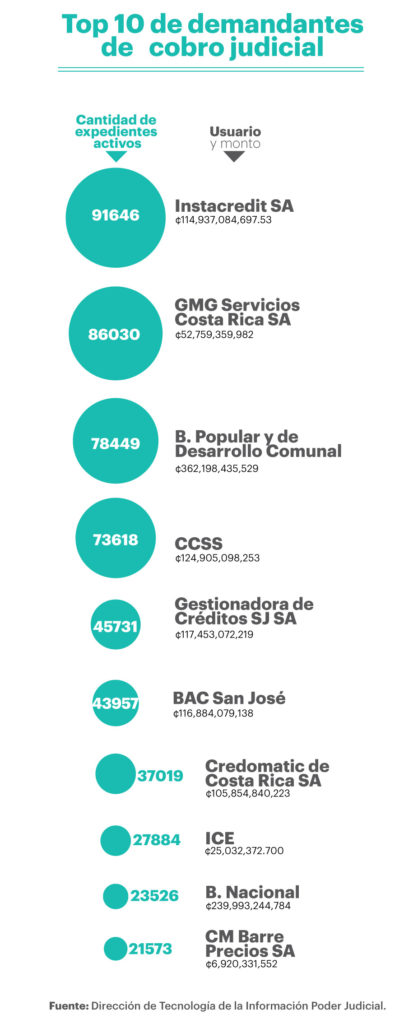

Instacredit es la empresa que más cobros judiciales demanda, pero la siguen GMG Servicios Costa Rica S.A (subsidiaria de Grupo Monge) y el Banco Popular. En cuarto lugar está la CCSS, en quinto Gestionadora de Créditos SJ S.A. y en sexto BAC San José. De seguido, Credomatic. Este semanario pidió explicaciones de jerarcas de Instacredit, Grupo Monge y BAC San José, pero ninguna contestó las consultas.

La atención de los cobros judiciales representó para el Poder Judicial un costo de ¢12.130 millones solo en 2018, la mitad del monto que las autoridades lograron recuperar para las empresas o instituciones acreedoras en ese mismo año. Esos ¢12.000 millones alcanzarían, por ejemplo, para 1.500 bonos de vivienda (de ¢8 millones cada uno).

De ese gasto del Poder Judicial en la recuperación de dineros, ¢10.800 corresponden al personal que lo atiende, aunque a cargo solo están 86 de los 1.400 jueces del aparato legal público.

Hay juzgados que siguen atiborrados a pesar de una intervención reciente para reducir el atascamiento de expedientes, aunque hay situaciones especiales, como en Liberia de Guanacaste, donde un solo juez tiene a su cargo 18.000 casos.

“Con nuestra capacidad instalada es imposible atender toda la presión de los procesos cobratorios. El tema de fondo que deberíamos ver es cómo se ha generado todo ese crédito”, explicó Molinari, antes de agregar que en este 2019 se suma en contra la actual presión presupuestaria del Poder Judicial.

Entre todas las personas sometidas a cobro judicial, que dan para llenar 20 veces el Estadio Nacional, hay también personas jurídicas, pero son la minoría, advirtió la juez Adriana Sequeira. “Le puedo asegurar que la gran mayoría de estos deudores son personas de carne y hueso”, reconoció la funcionaria.

Los deudores sometidos a cobro judicial enfrentan el embargo de salarios o bienes a su nombre, pero también suelen involucrar a otras personas que actuaron como fiadores. Estas personas quedan manchadas en su historial crediticio y el sistema las excluye de las posibilidades de nuevos créditos.

Los deudores sometidos a cobro judicial enfrentan el embargo de salarios o bienes a su nombre, pero también suelen involucrar a otras personas que actuaron como fiadores. Estas personas quedan manchadas en su historial crediticio y el sistema las excluye de las posibilidades de nuevos créditos.

Hay un problema adicional: el atascamiento es tan alto que hay procesos que se llevan décadas. Hay varios desde los años 90. Hay juzgados (como el del Segundo circuito Judicial de San José) donde son 13 meses el tiempo promedio que tardan en contestar un escrito, según las estadísticas internas.

En otros juzgados, como el de Cartago, el tiempo promedio de respuesta a una demanda nueva se extiende a diez meses. Esto ocurre, explicó Molinari, porque algunas empresas demandantes se enteran de cuáles son los juzgados menos saturados y acuden ahí con paquetes de hasta 3.000 demandas de una sola vez, lo que desbalancea las cargas de trabajo.

“Esto es así, de altos volúmenes, algo masivo que nos resulta inmanejable, por más esfuerzos que hagamos o recursos que dediquemos”, añade la jueza Sequeira. Detalla que algunos de estos cobros corresponden a sumas de hasta ¢10.000, aunque el costo promedio de cada expediente para el Poder Judicial ronda los ¢500.000.

“Esto es así, de altos volúmenes, algo masivo que nos resulta inmanejable, por más esfuerzos que hagamos o recursos que dediquemos”, añade la jueza Sequeira. Detalla que algunos de estos cobros corresponden a sumas de hasta ¢10.000, aunque el costo promedio de cada expediente para el Poder Judicial ronda los ¢500.000.

Explica que las entidades públicas no pueden dejar de cobrar las deudas, por pequeñas que estas sean. Esto hace que la CCSS mantenga activos cobros judiciales contra 73.000 personas físicas o jurídicas, el 10% del total de estos casos en el Poder Judicial.

Sin embargo, el grueso de los cobros judiciales corresponde a deudas por consumo, lo que se explica al mirar la lista de los diez principales acreedores encabezada por la empresa Instacredit, con 91.646 deudores en cobro judicial. Es decir, tres veces el público que cabe en el estadio nacional. Le sigue la subsidiaria financiera de Grupo Monge, la potente cadena de tiendas de electrodomésticos.

La dinámica es masiva y se maneja por volúmenes. Hay bufetes expertos en cobros judiciales y empresas que asumen carteras de créditos para cobrarlas por las buenas o por las malas.

“Yo tenía una deuda con una financiera que me prestó ¢2 millones en el 2016, pero de repente me llegó una notificación de que estaba en cobro judicial con una empresa que jamás había escuchado”, cuenta Elizabeth, una mujer pensionada que ahora intenta llegar a un arreglo de pago para liberar de responsabilidad a dos hermanos que le sirvieron de fiadores. “El mayor está enojado conmigo porque iba a comprar una moto a crédito y no se la aprobaron”, lamenta.

Y así hay tantas historias y consecuencias como expedientes por cobro judicial, aunque solo el 10% de los demandados acuden a refutar las demandas. La gran mayoría solamente asume su falta y muchos ni siquiera acuden a declarar en los juzgados, en parte porque los procesos se activaban sobre todo en el centro del país, lejos del domicilio de muchas personas de las periferias.

En los últimos dos años, sin embargo, cambiaron las reglas. Las demandas se deben interponer en las zonas del país donde se generó el contrato de deuda y esto ha elevado las cargas en los juzgados de esas regiones, pero no necesariamente la presencia de deudores rebatiendo sus procesos.

Molinari explicó que los cobros judiciales son bastante simples en términos procesales y que además son pocos los que representan algún grado de conflicto. Por ello menciona la posibilidad de que en el futuro sean otras instancias no jurisdiccionales las que asuman estos casos. “Digo eso como una opción para hablarla, pero soy consciente de que eso sería trasladar el problema a otro lugar, cuando sabemos que el problema está en el mercado”, precisa.

Se refiere a la tendencia de consumo y de financiamiento que se aceleró en las últimas décadas en el país, después del “boom” de tarjetas de crédito, entre otros factores. Por eso concuerda en que se trata de un problema del siglo XXI.

Datos publicados por el Banco Central reportan que el endeudamiento promedio de los hogares en Costa Rica es del 64%, el doble del máximo recomendado por los expertos.

Si se sumara todo el dinero que deben las familias costarricenses, el total sería similar al 66% del Producto Interno Bruto (PIB), 12 puntos por encima de lo que se registraba de hace solo una década, concluyó el Observatorio Económico y Social de la Universidad Nacional (UNA).

Por este contexto es que varios diputados de la Asamblea Legislativa impulsan un proyecto para poner límites a las tasas de interés, pues la usura está considerada como delito en el Código Penal, pero ninguna ley dice cuán alta debe ser la tasa para considerarla abusiva.

El proyecto enfrenta la oposición del sector bancario y de autoridades del Banco Central, pues consideran que eso excluiría a muchas personas de acceder a créditos.

El diputado Welmer Ramos, uno de los proponentes de la reforma legal, refuta ese argumento. Sostiene que lo que verdaderamente provoca exclusión financiera son los cientos de miles de deudores que enfrentan cobros judiciales por préstamos con tasas exageradas.

Así enganchan a un cliente en la empresa que más clientes lleva a cobro judicial

La situación no era del todo ficticia. El carro se había varado por un problema serio en la caja de cambios y necesitaba unos ¢600.000 pronto para poder pagarle al mecánico. Pensé que era una buena oportunidad para probar cómo se solicita un crédito en la empresa que lidera el top diez de acreedores que llevan a sus clientes a cobro judicial, por incumplimiento en los pagos.

Así que, por considerarlo útil para esta información, llegué a una oficina Instacredit en el área metropolitana y me hice atender por un dependiente amable, cuyo nombre no mencionaré porque no le pedí autorización y porque lo importante es el método, no el ejecutor.

Le conté mi situación y había casualmente un producto como hecho para mí. El muchacho tomó un volante con diseño de Navidad en que se anunciaba un crédito de ¢600.000 con derecho a participar en la rifa de una moto.

Me preguntó si tenía salario y cuánto es el neto mensual, pues desde el 1º de octubre rige una regla de que este debe superar los ¢350.000 para proteger el sueldo mínimo en el sector público. Antes, dice, estaba la ventaja de que bastaba un ingreso líquido de ¢125.000 y seis meses de antigüedad en el empleo. Ah, y sin fiador.

Entonces, siguió con lo que consideraba “ventajas”: me podrían depositar en solo tres horas el dinero, a partir de lo cual me comprometo con una cuota de ¢43.000 mensuales durante cuatro años. Es decir, acabaría pagando más de dos millones de colones de hoy por este préstamo, con el beneficio de que si cancelo todo antes no me penalizan. Y como “la tasa es diaria”, simplemente se detiene ahí la cuenta de intereses y listo.

“¿Tasa diaria?”, le pregunté. Contestó que en Instacredit no usan una tasa mensual ni anual, que por facilidad usa una tasa diaria y que esta es de 0,18. Si se multiplica por los 365 días del año, la tasa anual queda en 65%, más que cualquier tarjeta de crédito.

También me mencionó un crédito con “tasa preferencial de 0,15 diaria”, por deducción en planilla. Hice los cálculos rápido y concluí que esa tasa preferencial sería de 54% anual.

Agradecí al muchacho, tomé el volante de la rifa de moto y salí. Después lo volteé y leí que ofrecen préstamos de hasta ¢8 millones con opción prendaria (“con tu vehículo en garantía y sin seguro”) e hipotecaria (“sobre tu propiedad con bajos costos de avalúo”).

Crucé la calle y le hice preguntas a una mujer que vi dentro de la oficina. Me dijo que estaba pagando una cuota de la suegra pensionada, la titular del préstamo. Pidió ¢300.000 y paga puntual. Nunca ha caído en mora ni menos un cobro judicial.

Agregó que le ofrecen la opción de renovarlo cuando ya ha pagado la mitad y eso es una ventaja. La otra es que le prestan fácil, sin tantos requisitos como en un banco. La desventaja es que sabe que la tasa es muy alta, pero acá sigue.

Y seguía entrando gente en la oficina de Instacredit, ubicada estratégicamente a pocos metros de una sucursal del Banco Nacional.

Magistrado Molinari: “La normativa que tenemos de crédito al consumo no es la mejor”

“Este es el efecto de cómo se genera el crédito. La normativa que tenemos de crédito al consumo no es la mejor. Hay un tema de fondo enorme, el del consumo en esta sociedad. No podemos pedir a una persona que actúe dentro de otros parámetros. Antes eran importantes los contratos paritarios, entre voluntades de dos partes. La realidad es que la voluntad de las personas ahora no es tan importante para obligarse.

Las personas tienen muy pocas posibilidades de decir que no a un teléfono, de decir que no a un televisor de ciertas características y entre menos condiciones hay más posibilidad de entrar en ese sistema consumista. Las normas que tenemos parten de consideraciones que ya no son tan realistas. El principio de autonomía de la voluntad de la Constitución Política parte de que al aceptar yo un contrato sé a qué me estoy comprometiendo y tengo toda la base de conocimiento para saber cuáles serán las consecuencias.

Eso existe cuando voy a un ebanista y le pido una cama, hablamos de cómo la quiero y del precio; pero cuando voy a un supermercado eso no existe. Y nuestras normas parten de ahí, pero el tema es filosófico o sociológico.