La Junta Administradora del Fondo de Ahorro y Préstamo de la Universidad de Costa Rica (Jafap) durante el año 2018 obtuvo el rendimiento más alto de los últimos cinco años, pues pasó de ¢8.524 millones en el 2017 a ¢10.686 millones el año pasado.

En términos de rentabilidad bruta, los rendimientos de la Jafap pasaron del 11,41% al 12,11% y la rentabilidad neta, luego de la devolución de cash back (devolución que se hace a las personas con créditos en la Junta), pasó del 8,96% al 10,18%, respectivamente.

Así lo confirmó Gonzalo Valverde, gerente de la Junta, durante la presentación del Informe de Labores del 2018 de la Jafap, el cual reveló que los datos fueron muy positivos, pese a que no se logró la proyección presupuestaria planteada a inicios de este período.

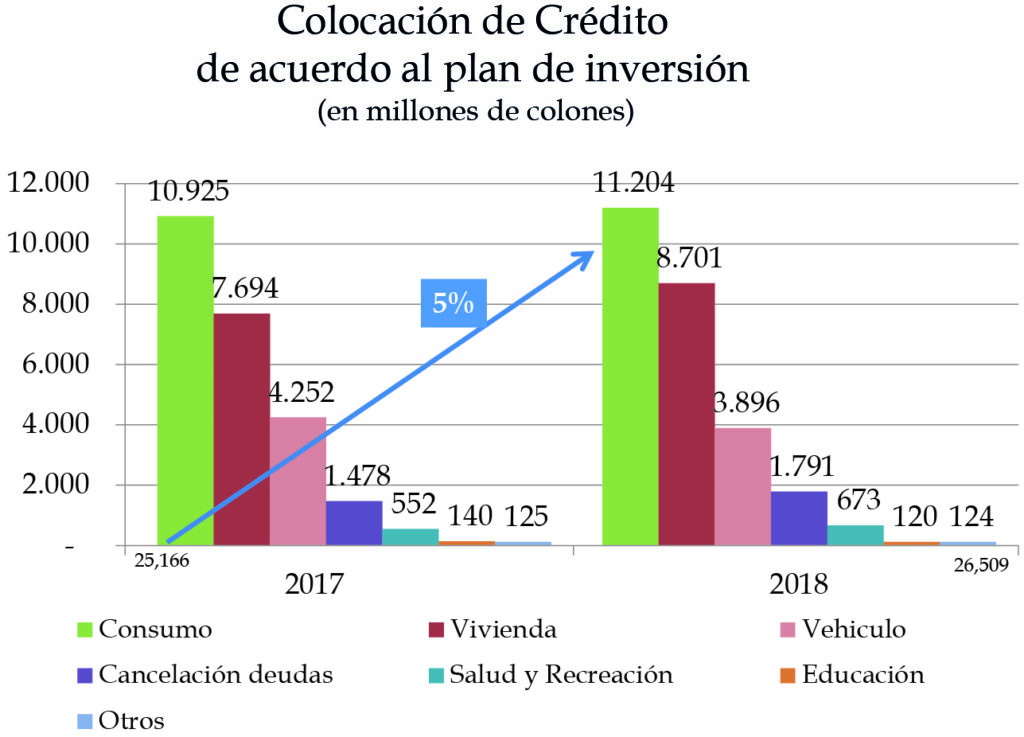

“Se proyectó colocar ¢35.499 millones, pero solo se pudo colocar ¢26.509 millones, lo que significó un 75% de lo presupuestado. Este fue un comportamiento parecido al que se presentó en los ahorros, lo que se explicaría con una actitud cauta por parte de los afiliados a endeudarse. En vivienda las cifras fueron más positivas, pues se pudo colocar un 82% de lo proyectado y los préstamos sobre aportes del 80%”, indicó Valverde.

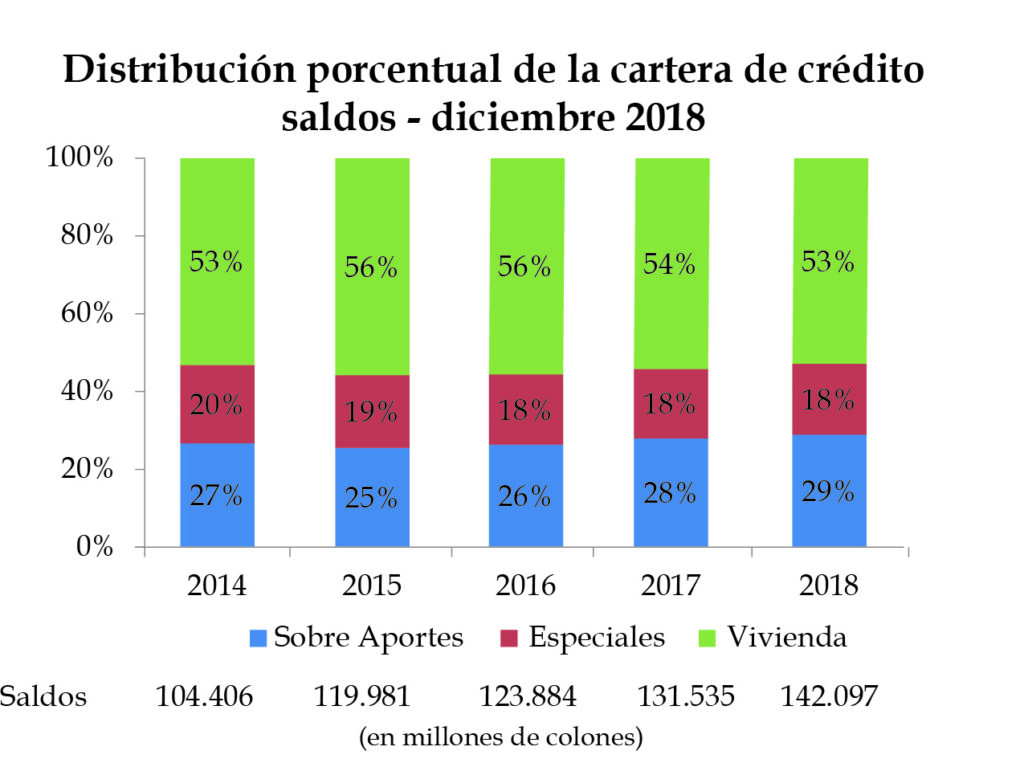

Para el año 2017 se colocó un total de ¢25.166 millones y en 2018 fue de ¢26.509. Los créditos con mayor demanda fueron para vivienda, consumo y vehículos. Por su parte, el saldo de crédito aumentó en un 8%; pasó de ¢131.535 millones en 2017 a ¢142.097 millones en 2018.

Los montos colocados estuvieron divididos en un 53% en créditos de vivienda, un 29% en préstamos garantizados con los aportes y un 18% en préstamos especiales, un comportamiento que ha venido manteniéndose en el tiempo.

“Las cifras fueron positivas, el patrimonio creció en un 11%; pasó de ¢103.400 millones a ¢114.828 millones, tomando en cuenta que hubo una mayor cantidad de personas que se retiraron de la UCR, a quienes se les debió cancelar sus ahorros. En este rubro durante el 2017 salieron 3.161 afiliados y en 2018 un total de 3.928”, añadió el Gerente.

Mejorar la calidad de vida

Valverde especificó que además de brindar soluciones para los afiliados en términos de créditos, la Junta se ha enfocado en la educación financiera y el apoyo a la salud de los trabajadores de la UCR.

Para ello se aprobó un programa de educación financiera, participaron en ferias del ahorro y pusieron en práctica el proyecto de impulso de la salud.

“La Junta apoya mucho la educación financiera. En Turrialba y el Caribe hemos dado tres módulos para el manejo financiero, motivamos a los afiliados para que logren ahorrar, aún en tiempos difíciles. Les mostramos las técnicas para orientar el presupuesto familiar y cómo utilizar los productos de la Junta, diferenciando cuáles les funciona”, dijo.

Adicionalmente, la Junta estableció un eje financiero que incluye la estimulación del ahorro. Dado que el año pasado fue difícil en términos económicos y de confianza de los consumidores, los saldos de ahorros de la Junta disminuyeron, pasaron de ¢56.073 millones a ¢54.838 millones, entre 2017 y 2018.

Esta baja, explicó Valverde, se dio por salida de afiliados que aceleraron su pensión, otros invirtieron en dólares y algunos sacaron sus ahorros para cancelar préstamos porque las tasas de interés eran muy elevadas.

Por otra parte, el año pasado se llevaron a cabo dos eventos especiales para los afiliados, uno fue un descuento que se realizó en el segundo semestre; a través de una metodología se hizo la devolución de 0,86 puntos porcentuales en todas las líneas de crédito, lo que significó unos ¢665 millones. Además, se realizó otra devolución de ¢1.356 millones en líneas de crédito con propósito.

Asimismo, se realizaron mejoras en las condiciones de los créditos, como la eliminación de barreras, por ejemplo, en el préstamo especial, pues antes un afiliado tenía que cumplir 24 meses de cotizar al fondo para acceder a un crédito, ahora son de 12 meses.

Otro cambio es en los préstamos con propósito, que inicialmente se podían renovar hasta transcurrir la mitad del plazo pactado; en la actualidad es posible renovarlo en el momento que se requiera.

El préstamo corriente se puede renovar cada tres meses. En cuanto a vivienda, antes para solicitarlo se debía esperar hasta tres años de cotizar a la Junta, ahora con dos años lo pueden adquirir. También se pasó de prestar ¢4 millones por un fiador a ¢6 millones.

En términos tecnológicos

Pero la inversión ha ido más allá, y tanto las instalaciones de la Junta, como de la infraestructura tecnológica han recibido mejoras e inversiones.

“El año pasado nos propusimos impulsar la tecnología, y aunque en 2018 no fue muy visible el fortalecimiento de la red de comunicación, sí fueron importantes, ya que se invirtió en el desarrollo de dos enlaces de fibra óptica hacia el data center de la Universidad, donde se hospedan los servidores centrales y alternos, se adquirió licencias software y avanzó en buenas prácticas”, indicó Valverde.

Para los próximos meses se concluirá con el desarrollo de una aplicación digital (app) que facilite las transacciones que los afiliados realizan con la Junta y se espera lanzarla a finales de agosto. También se trabaja en el CRM, un sistema que ayuda a gestionar todo el proceso de un crédito o ahorro para mejorar la gestión.

Asimismo, se trabaja arduamente en los procesos de comunicación con las personas afiliadas, pues desde el 2018 se lleva a cabo un proceso de actualización de datos. De igual manera, se busca conocer las necesidades y expectativas de los funcionarios de la UCR, de donde han nacido diversas iniciativas, como la app y la página transaccional de la Junta.

Tasas por producto

La Junta de la UCR otorga créditos a distintas tasas, de acuerdo con el destino que se le dé a los recursos. Las tasas que brinda Japaf son fijas, lo cual es esencial a la hora de compararlas con otras entidades del sector financiero.

Salud 8%

Educación 8%

Recreación 10%

Tecnología amigable 8%

Emprendedores 13%

Préstamos con propósito 12%

Gastos funerarios 8%

Marchamo 13%

Cancelación deudas 15%, 16% y 18%

Gastos personales 16%, 18% y 19%

Fuente: Jafap.

Línea de préstamos y su ejecución

La Junta proyectó en su presupuesto para el 2018 un total de ¢35.499 millones; sin embargo, solamente fue posible ejecutar un 75% de los recursos en créditos.

| Línea de Préstamos | Presupuesto

(en millones de colones) |

Ejecución

(en millones de colones) |

% Ejecución | Peso |

| Préstamos Sobre Aportes | 13.610 | 10.873 | 80% | 41% |

| Préstamos Especiales | 11.610 | 7,166 | 62% | 27% |

| Préstamos de Vivienda | 10.279 | 8.470 | 82% | 32% |

| TOTAL | 35.499 | 26.509 | 75% | 100% |

Fuente: Jafap.