Mediante un documento firmado por el propio presidente del Banco Central de Costa Rica, Rodrigo Cubero, la entidad aclaró que el modo correcto de aplicar la regla fiscal cuando se elabora el presupuesto de la república es tomando como referencia el monto del presupuesto aprobado y no el ejecutado el año anterior, como pretende la Contraloría General de la República (CGR).

Cubero también aclaró la metodología que utiliza el BCCR para hacer sus proyecciones macroeconómicas, pues en la Asamblea Legislativa se malinterpretó un oficio de este banco para argumentar que la posición correcta sobre la regla fiscal era la de la CGR.

Aunque no menciona su nombre en el documento, esta explicación corrige la interpretación que hiciera el diputado Pedro Muñoz, del Partido Unidad Social Cristiana, quien se basó en el mencionado oficio.

UNIVERSIDAD buscó las reacciones de la Contraloría y la del diputado. La Unidad de Prensa y Comunicaciones de la CGR respondió que “por el momento no vamos a referirnos al tema”, mientras que todavía estamos a la espera de una reacción del diputado.

De acuerdo con la Ley 9635 de Fortalecimiento de las Finanzas Públicas, aprobada el año pasado, la regla fiscal consiste en aplicar una contención proporcional del crecimiento del gasto público cuando la razón de la deuda del Gobierno Central con respecto al Producto Interno Bruto (PIB) se encuentra por encima de 60%.

Sin embargo, la polémica surgió porque la CGR interpretó que, en la elaboración del presupuesto del año 2020 ese “techo” de crecimiento debía estimarse en función del presupuesto ejecutado del 2018 y no en función del presupuesto elaborado para el 2019.

El criterio técnico del BCCR indica que existen dos razones por las cuales se justifica esta segunda interpretación y no la de la Contraloría.

En primer lugar, menciona un problema operativo, pues al momento de formularse el presupuesto, el del año anterior todavía no se ha terminado de ejecutar.

Hacerlo estimando la ejecución “introduciría complejidad procesal e incertidumbre jurídica”, dice el presidente del BCCR.

En segundo lugar y “más importante”, agrega, la posición de la CGR implicaría “aplicar la regla fiscal sobre variables no directamente comparables. Por diferentes razones, incluyendo algunas de naturaleza normativa, el gasto efectivamente ejecutado en cada año es inferior al presupuestado”.

“Así, entre 2009 y 2019, el promedio de ejecución del gasto corriente fue de 95% (con un mínimo de 93% y un máximo de 97%), y el del gasto total (excluyendo amortizaciones) fue de 94% (con un mínimo de 91% y un máximo de 96%). Frente a esa realidad, aplicar el porcentaje de crecimiento de la regla fiscal al gasto devengado”, es decir, calcular el gasto presupuestado sobre la base de aplicar el techo de crecimiento de la regla fiscal al gasto devengado, “implicaría que el crecimiento en el gasto devengado terminaría siendo mucho menor al previsto por la regla fiscal”, agrega.

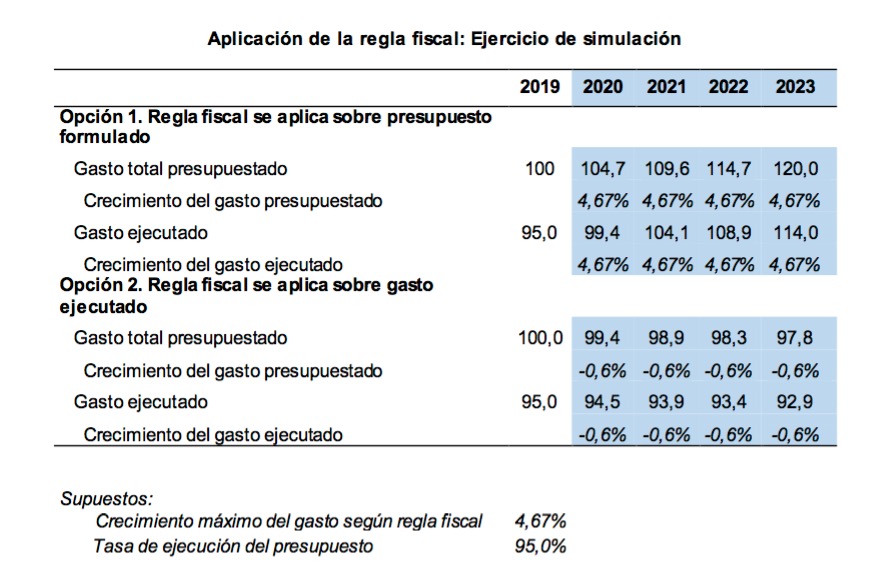

El documento también incluye un ejemplo (ver el cuadro) el cual muestra que, si se supone un techo de crecimiento del gasto de 4,67% (que es la tasa de crecimiento del gasto corriente que se deriva de la regla fiscal para el año 2020) y un porcentaje de ejecución de 95% (cercano al promedio histórico para gasto corriente y gasto total), es decir, si se considera el criterio de aplicar la regla fiscal al presupuesto aprobado, el gasto ejecutado crecería al ritmo previsto por la regla fiscal (o, en la práctica, a una tasa ligeramente inferior).

Pero, si el tope de crecimiento al gasto se aplicara sobre la base del gasto ejecutado, “ese gasto efectivo terminaría creciendo a tasas mucho más bajas que las previstas por el legislador como límite en la regla fiscal. Dada la tasa tope establecida en la regla fiscal, el crecimiento del gasto efectivo sería más bajo cuanto menor sea la tasa de ejecución. De hecho, el ejercicio de simulación ilustra que, para una tasa de ejecución de 95% y un tope de crecimiento del gasto según la regla fiscal de 4,67%, que son parámetros realistas, el gasto efectivo crecería a tasas negativas en términos absolutos. Eso no es lo que prevé la regla fiscal”, argumenta Cubero.

Pero, si el tope de crecimiento al gasto se aplicara sobre la base del gasto ejecutado, “ese gasto efectivo terminaría creciendo a tasas mucho más bajas que las previstas por el legislador como límite en la regla fiscal. Dada la tasa tope establecida en la regla fiscal, el crecimiento del gasto efectivo sería más bajo cuanto menor sea la tasa de ejecución. De hecho, el ejercicio de simulación ilustra que, para una tasa de ejecución de 95% y un tope de crecimiento del gasto según la regla fiscal de 4,67%, que son parámetros realistas, el gasto efectivo crecería a tasas negativas en términos absolutos. Eso no es lo que prevé la regla fiscal”, argumenta Cubero.

El presidente del BCCR también aclara, en ese documento, que “en días recientes se han dado algunas interpretaciones erróneas sobre lo manifestado por el Banco Central en el oficio PRE-0044-2019 de 5 de julio de 2019. Se ha dicho, sin razón, que en el oficio citado el Banco Central apoya la tesis de que, en la formulación del presupuesto para un año dado, la regla fiscal debe aplicarse sobre la base del gasto ejecutado en el año previo. Eso es falso”.

Agrega que ese error en la interpretación se debe a que “las proyecciones fiscales del Ministerio de Hacienda que se comparten en los Programas Macroeconómicos del Banco Central siempre se basan en la proyección de los gastos ejecutados (que son los que tienen efectos económicos reales), no en gastos presupuestados”.

“Por el contrario, lo que se desprende es que, en las proyecciones fiscales de gasto ejecutado, la regla fiscal debe aplicarse sobre la base del gasto ejecutado (así como, en la formulación de un presupuesto, la regla fiscal debería aplicarse sobre el gasto presupuestado del año previo). Esto es por coherencia, pues en el tanto la tasa de ejecución del gasto no sea igual a 100%, no tendría sentido que para estimar proyecciones de gasto ejecutado (insistimos, nuestras proyecciones fiscales siempre son de gasto ejecutado, no de gasto presupuestado) la regla fiscal se aplique sobre gasto presupuestado, como tampoco sería coherente que la regla fiscal para efectos de formulación de un presupuesto se aplique sobre el gasto ejecutado”, añade.

Y concluye que “a regla fiscal debe aplicarse sobre variables comparables: gasto presupuestado para efectos de la formulación de un presupuesto; gasto ejecutado para la verificación posterior o para la estimación de proyecciones de gasto”.