Con la baja tasa de contagio de COVID-19 que registra el país desde hace varias semanas —las autoridades incluso estudian levantar la restricción vehicular sanitaria de los fines de semana—, el mayor riesgo para la recuperación económica no parece provenir de la pandemia, sino de las pujas de los diferentes sectores económicos y sociales y de los intereses electorales de los partidos políticos representados en la Asamblea Legislativa, a la hora de considerar su posición frente al crédito del Fondo Monetario Internacional (FMI) y los proyectos asociados, presentados por el Poder Ejecutivo.

Así, la Refinadora Costarricense de Petróleo (Recope) se sumó el 15 de febrero a los Bancos de Costa Rica y Nacional —y sus subsidiarias—, a Correos de Costa Rica S. A. y al Instituto Nacional de Ferrocarriles, empresas públicas que han manifestado su reticencia a entregar, de modo extraordinario, hasta el 30% de sus utilidades durante los próximos cuatro años para contribuir al pago de deuda pública, que en el 2020 alcanzó el 67,5% del Producto Interno Bruto (PIB).

El proyecto de “Ley de Aporte Solidario y Temporal Sobre la Utilidad de las Empresas Públicas al Pueblo Costarricense para el Ajuste Fiscal” —expediente 22.384— fue presentado por el Poder Ejecutivo a la Asamblea Legislativa el 22 de enero de 2021, con el propósito de que 14 empresas estatales contribuyan a financiar el pago de la deuda pública por unos ¢72.600 millones anuales, equivalentes al 0,20% del PIB.

Además de esas reticentes empresas públicas, el proyecto incluye a la Compañía Nacional de Fuerza y Luz S.A., la Editorial Costa Rica, el Instituto Costarricense de Acueductos y Alcantarillados, el Instituto Costarricense de Electricidad, el Instituto Costarricense de Puertos del Pacífico, la Junta de Administración Portuaria y de Desarrollo de la Vertiente Atlántica (Japdeva), la Junta de Protección Social y Radiográfica Costarricense S.A.

Además de esas reticentes empresas públicas, el proyecto incluye a la Compañía Nacional de Fuerza y Luz S.A., la Editorial Costa Rica, el Instituto Costarricense de Acueductos y Alcantarillados, el Instituto Costarricense de Electricidad, el Instituto Costarricense de Puertos del Pacífico, la Junta de Administración Portuaria y de Desarrollo de la Vertiente Atlántica (Japdeva), la Junta de Protección Social y Radiográfica Costarricense S.A.

La situación financiera de varias, sino de todas ellas, ya se ha visto afectada por las medidas sanitarias para contener la pandemia de COVID-19, como ha ocurrido también con la mayoría de las empresas privadas del país.

En el caso de Japdeva, sus finanzas ya estaban en una situación límite desde antes de la llegada de esa enfermedad al país y así han continuado, a pesar de que en 2019 la Asamblea Legislativa aprobó la inversión de ¢49.000 millones para tratar de sacarla adelante.

La semana pasada, su presidenta ejecutiva, Andrea Centeno, habló incluso de la posibilidad de tener que suspender actividades.

Pero, a pesar de todas las quejas y consideraciones, el ministro de Hacienda, Elian Villegas, dijo a UNIVERSIDAD que el Gobierno no dará marcha atrás con ese proyecto, el cual forma parte de la suma que ofrece Costa Rica para realizar el ajuste fiscal a cambio del cual el FMI le prestará $1.750 millones en condiciones que no encontraría en el mercado.

“Es importante aclarar que el 30% corresponde al monto restante de utilidades después de haber pagado todas sus obligaciones. Eso, en primer lugar. En segundo lugar, el proyecto es muy importante para el país, porque permite, precisamente, llevar adelante el ajuste fiscal que el país está requiriendo en este momento y por eso es un proyecto al cual, desde el Ministerio de Hacienda, no estamos renunciando”, dijo Villegas.

“Es importante aclarar que el 30% corresponde al monto restante de utilidades después de haber pagado todas sus obligaciones. Eso, en primer lugar. En segundo lugar, el proyecto es muy importante para el país, porque permite, precisamente, llevar adelante el ajuste fiscal que el país está requiriendo en este momento y por eso es un proyecto al cual, desde el Ministerio de Hacienda, no estamos renunciando”, dijo Villegas.

“En tercer lugar —agregó— claramente para las empresas públicas y para cualquier empresa el hecho de destinar una porción de sus utilidades a una actividad que no sea su capitalización obviamente irá a afectar a esa empresa. Eso sucede así en todas las empresas del mundo. Y precisamente por eso hay un límite al monto que se va a utilizar, y hemos insistido en que es el socio, que es el pueblo de Costa Rica quien les está pidiendo a las empresas públicas que en un momento de pandemia, es decir, en un momento extraordinario, procedan a apoyar mediante un pago extraordinario, durante un periodo de apenas cuatro años”.

Las objeciones por este proyecto abren así un flanco adicional para el Poder Ejecutivo en la Asamblea Legislativa, donde los cabildeos de “moros y cristianos” por influir en la “Ley Marco de Empleo Público – Expediente 21 336”, otro proyecto que forma parte del paquete relativo al préstamo del FMI, ya tienen semanas de agobiar a las distintas fracciones.

Estos flancos generan riesgos para la estabilidad macroeconómica del país, como advirtió en enero el Banco Central de Costa Rica (BCCR), al dar a conocer su Programa Macroeconómico 2021-2022.

En esa ocasión, el banco revisó al alza sus estimaciones del crecimiento económico con respecto a los cálculos que realizó en enero del año pasado, debido a que la economía se recupera a un mejor ritmo.

Proyectó un crecimiento de 2,6% en el 2021 (0,3 pp. más que lo estimado en julio pasado) y en 3,6% para el 2022. Asimismo, mantuvo la meta de inflación dentro del rango meta del 3% (más menos 1 punto porcentual o pp.).

Sin embargo, también advirtió que “la ausencia, insuficiencia o atraso excesivo del ajuste podrían manifestarse en mayor dificultad para acceder a créditos multilaterales de apoyo presupuestario y en general al financiamiento externo, y a una mayor incertidumbre y una presión al alza sobre las tasas de interés locales, con un efecto negativo sobre la demanda agregada y el crecimiento”.

Lo anterior porque sus buenos pronósticos —explicó el BCCR— parten de al menos dos supuestos: uno, que la Asamblea Legislativa aprobará a tiempo tanto el crédito con el FMI como los proyectos presentados por el Poder Ejecutivo para honrar ese préstamo; y dos, que la contención y freno de la pandemia de COVID-19 continuará gracias a la vacunación de la población en el primer trimestre del 2021 y que no ocurrirán reveses en el levantamiento de las medidas sanitarias que restringen las actividades.

Pero, como ambos elementos escapan de su control, el banco también estimó lo que pasaría con la economía nacional en caso de que eso no ocurriera, lo cual incluye la posibilidad de volver a llegar al borde de la iliquidez para pagar salarios y a acreedores, como ya ocurrió a finales del 2018, cuando desempolvó las Letras del Tesoro para financiar al Gobierno por ¢498.000 millones.

“En una eventual no aprobación del conjunto de medidas negociadas con el FMI ni del financiamiento externo previsto en el bienio 2021-2022, el acceso al crédito por parte del sector privado se restringiría en aproximadamente 2 p.p. por año, el crecimiento económico sería alrededor de 1 p.p. más bajo que en el escenario base (por año), al tiempo que aumentarían las presiones inflacionarias en poco más de 3 p.p. anual”, dijo el Central en enero pasado.

Además, agregó que “las consecuencias, por supuesto, se irían acumulando en el tiempo más allá del 2022, con un impacto muy fuerte sobre la actividad económica y el empleo. Además, las implicaciones macroeconómicas serían mucho peores si, como consecuencia de la ausencia de ajuste adicional y la pérdida de confianza, se diera una crisis de liquidez en el Gobierno”.

Además “un deterioro en las perspectivas de las finanzas públicas podría llevar también a presiones sobre el tipo de cambio, y por esa vía sobre la inflación, y podría generar tensiones en el mercado financiero”.

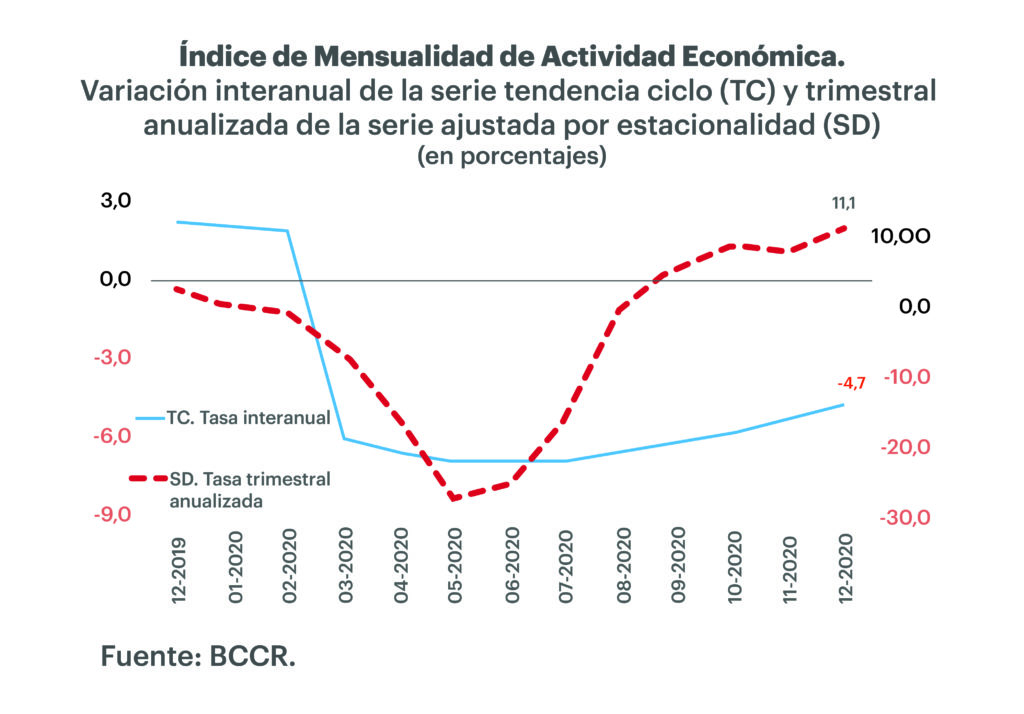

Lo cierto es que, hoy por hoy, el frente económico tiene una perspectiva de mejora. El índice Mensual de Actividad Económica (IMAE), correspondiente a diciembre del 2020, dado a conocer el viernes recién pasado, indica que la economía nacional continúa recuperándose de la peor crisis registrada en su historia, según dijera el viernes el BCCR.

“Desde que se inició el cálculo de la serie del IMAE, en el año 1991, la producción bruta media anual, medida por el IMAE, solo ha caído en dos ocasiones, específicamente en el 2009 y 2020. Ambos casos coinciden con crisis mundiales, pero la afectación ha sido mucho más severa para Costa Rica en el caso del 2020”, dijo en banco.

En diciembre de 2020, la producción nacional decreció solo 4,7 % en términos interanuales, aunque la contracción del IMAE para el conjunto del año pasado fue de 5,1%, ligeramente mayor a la estimada preliminarmente para el PIB, la cual fue de 4,5% (ver el gráfico).

No obstante, el crecimiento trimestral anualizado de la serie ajustada por estacionalidad registró una variación positiva de 11,1 % y en diciembre de 2020 se registró el nivel de producción más alto desde el inicio de la pandemia. (ver el gráfico).

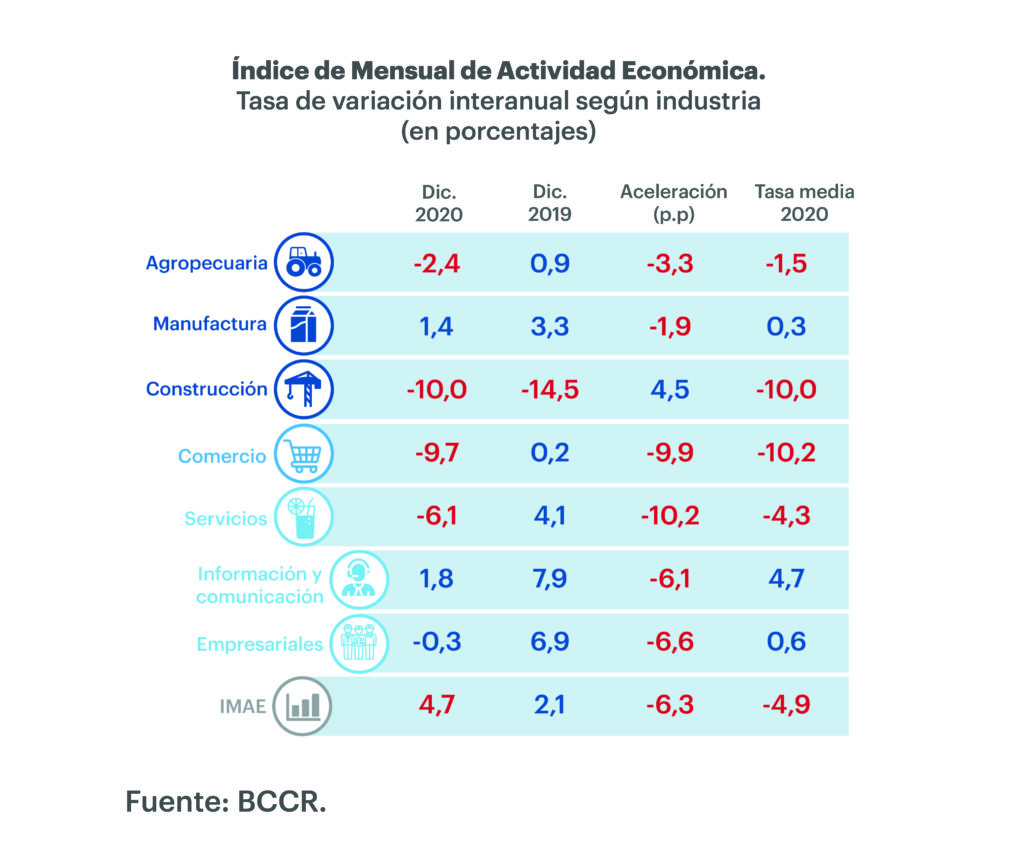

La recuperación está liderada por las actividades acogidas al régimen de Zona Franca, la cual creció en términos interanuales 13,8% en el mes de diciembre, en particular por la manufactura de implementos médicos y los servicios empresariales, en particular los servicios de apoyo a empresas y las actividades de investigación científica y desarrollo.

La producción en los regímenes especiales alcanzó un crecimiento medio de 8,0% en el año 2020, mientras que la producción nacional que se desarrolla fuera de los regímenes especiales o para el mercado interno decreció 7,0 % en diciembre, debido a la disminución en la actividad de hoteles y restaurantes, transporte y almacenamiento, comercio y construcción. Sin embargo, a partir del mes de agosto este grupo de empresas comenzó a recuperarse (ver la infografía).

La producción ubicada fuera de los regímenes especiales decreció a una tasa media de 6,7 % en el 2020.

Además del progresivo levantamiento de las medidas de contención sanitaria, algunos estímulos oficiales están contribuyendo a la reactivación.

La semana pasada, el BCCR actualizó los datos de su Facilidad Especial de Crédito y explicó que, en total, espera colocar ¢842.887 millones a través de los bancos públicos y privados para en la readecuación de deudas o proveer capital fresco a las empresas y emprendimientos afectados por la COVID-19.

Este dinero es entregado por el Central a bancos públicos y privados del sistema financiero nacional para que los presten en condiciones favorables a terceros una vez que el BCCR haya revisado y aprobado los planes respectivos.

A simple vista, como han planteado representantes de sectores sociales en el Diálogo Multisectorial organizado por Casa Presidencial, parecería más lógico que ese dinero el BCCR lo facilitara a Hacienda para pagar la deuda pública y así el ministerio no tendría que recurrir a solicitar una parte de las utilidades de las empresas públicas para costear la deuda.

Sin embargo, lo que parece de sentido común, solo es eso, sentido común y las cosas se complican cuando se examinan los detalles técnicos.

“Un financiamiento directo del Banco Central al Gobierno de la República está expresamente prohibido por el artículo 59, inciso a) de la Ley Orgánica del BCCR (Ley 7558). La única excepción que autoriza la ley es un financiamiento muy acotado en monto y plazo, mediante Letras del Tesoro”, recordó Rodrigo Cubero, presidente del BCCR.

Agregó que “además de la prohibición legal que existe para que el BCCR otorgue crédito al Gobierno, es necesario evaluar su conveniencia. La experiencia del último trimestre del 2018, cuando el BCCR otorgó un crédito transitorio y de muy corto plazo al Gobierno precisamente mediante Letras del Tesoro, sugiere que los agentes económicos interpretan esos financiamientos como una señal de incapacidad del Gobierno para financiarse en el mercado local, lo que induce a mayores primas por riesgo país y a una mayor presión en el mercado cambiario, todo lo cual termina por deteriorar las condiciones crediticias no solo para el Gobierno, sino para el agregado de la economía”, agregó.

“Además, está ampliamente documentado que el origen de inflaciones altas y persistentes e inclusive hiperinflaciones, en la mayoría de los casos, radica precisamente en el financiamiento de los bancos centrales a los gobiernos. Nótese que el proyecto de ley que pretende un aporte de las utilidades de las empresas públicas tiene el efecto de reducir el endeudamiento del Gobierno. Eso no ocurriría con eventuales préstamos del Banco Central”, argumentó.

“En síntesis, las autoridades no proponen que el Banco Central financie al Gobierno, primero, porque salvo la excepción antes comentada, la ley no lo permite y, en segundo lugar, porque es a todas luces contraproducente desde el punto de la estabilidad macroeconómica”, concluyó.

Así, pues, no habiendo caminos cortos para solucionar el problema de las finanzas públicas, la cuenta regresiva para la aprobación del préstamo del FMI sigue su curso, mientras el tic tac del reloj parlamentario continúa con su propia marcha.

Entretanto, el Central cruza los dedos para que no estallen sus estimaciones.