En el Presupuesto 2023, los ingresos que provienen de la recaudación del Impuesto sobre el Valor Agregado (IVA), que paga la población costarricense sobre los bienes de consumo son mayores que los recaudados por el impuesto sobre la renta, lo cual refleja una estructura tributaria regresiva y falta de voluntad para tomar acciones contra la evasión fiscal, explicaron diversos economistas.

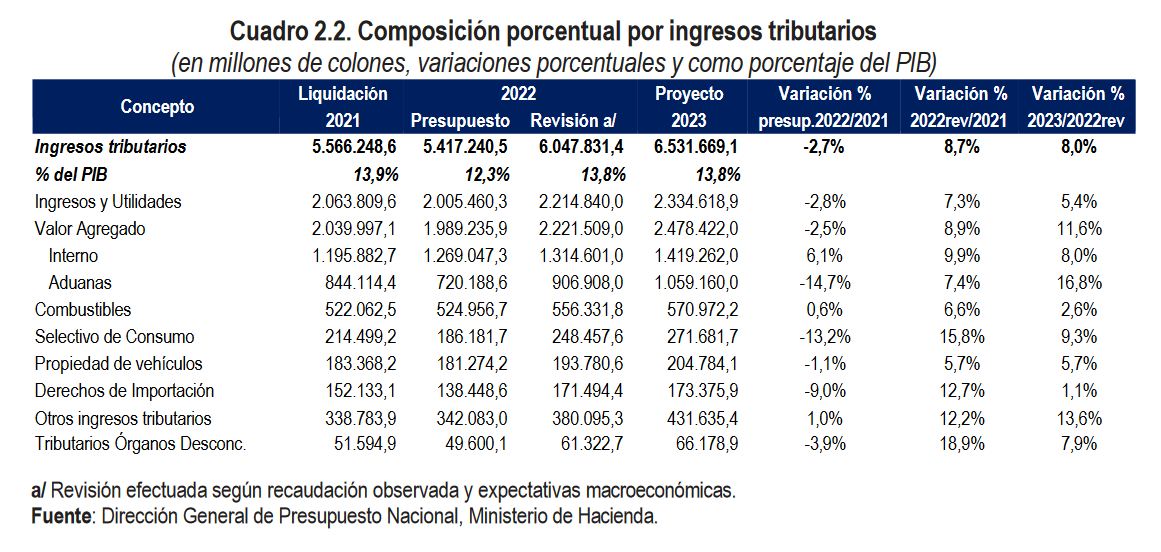

El proyecto de ley del Presupuesto ordinario y extraordinario de la República, presentado por el ministro de Hacienda el pasado jueves, muestra que un 20.2% del financiamiento del nuevo presupuesto provendrá de recaudación del IVA (¢2.478.422 millones) y un 19% de recaudación de impuesto sobre la renta (¢2.334.618 millones).

El Presupuesto Nacional del 2023 será de ¢12,2 billones (¢12.266.817 millones) y tiene varias fuentes de financiamiento: el 59,1% se obtiene por medio de impuestos, entre los que destacan el IVA y de la renta; y el 40,9% se financia con deuda.

El exministro de Economía, Welmer Ramos, dijo que “es preocupante” y refleja “que la injusticia tributaria crece, que la gestión tributaria no mejora y que se controla mal el cobro de los tributos”.

“El ministro de Hacienda no enuncia ningún compromiso con un esfuerzo de lucha contra la evasión y la elusión tributaria, que es muy grande en Costa Rica y que le puede solucionar el problema de ingresos”, señaló el economista y exdiputado.

Una estructura tributaria regresiva

Francisco Esquivel, economista y docente de posgrado en el TEC, recordó que la estructura tributaria de Costa Rica siempre ha sido muy regresiva; es decir, está basada en impuestos indirectos (todo el mundo lo paga por igual, así sea de ingreso alto o de ingreso bajo) “y esta estructura que muestra el presupuesto 2023 simplemente reproduce lo que ya conocemos”.

Esquivel destacó que la recaudación por impuesto de renta podría incrementarse si se abordara la problemática de “no pago de impuesto de renta de personas jurídicas, donde entran profesionales, empresas y, sobre todo, grandes contribuyentes”. “El tema de grandes contribuyentes tiene años de no tocarse”, resaltó Esquivel.

También recordó los informes de la Contraloría General de la República sobre empresas que declaraban cero ganancias.

El Informe de Auditoría Especial sobre la recaudación y fiscalización del impuesto sobre las utilidades de las grandes empresas territoriales de abril de 2018 alertó que un 27% de las grandes empresas territoriales declararon pérdidas o cero impuestos de utilidades en el periodo 2010-2016.

Recaudación recae en impuestos indirectos

La economista y diputada por el Frente Amplio, Sofía Guillén, coincidió en que la mayor parte de la recaudación tributaria proviene de impuestos indirectos, en este caso al consumo, como es el Valor Agregado, y no en la misma proporción que impuestos directos, como es el caso del impuesto sobre la renta.

“Si se toma la Tabla de ingresos estimados, en el presupuesto, se da cuenta de que el IVA es apenas uno, -obviamente es el más grande porque es el más importante en términos de recaudación – pero es uno de un montón de impuestos indirectos”, explicó Guillén.

El texto del proyecto de ley del presupuesto ordinario y extraordinario de la República muestra que ¢6.531.669,1 millones corresponden a ingresos tributarios. Además del impuesto sobre los ingresos y utilidades y el IVA, los recursos provienen del impuesto único sobre los combustibles, selectivo de consumo y otros ingresos tributarios, como el impuesto específico sobre bebidas alcohólicas.

IVA capta más rápido aumento de la inflación

Francisco Esquivel también afirmó que en un año de inflación tan alta como este 2022 y lo que se pronostica para el 2023, “esa desproporción entre ingresos por impuestos indirectos e impuestos directos se va a ampliar aún más”.

El impuesto que capta más rápidamente el aumento inflacionario es el IVA, “porque se cobra sobre prácticamente todos los productos y servicios que consume la población”. “Al aumentarse el precio al 10% o 12% por la inflación, el IVA va a crecer más rápidamente que lo que crecen los otros impuestos. Entonces todavía más desbalanceada va a quedar esa recaudación entre impuestos indirectos e indirectos”, declaró.

Sofía Guillén también subrayó que al estar gravados con IVA los productos de la canasta básica, los medicamentos, al agua y la luz después de cierto consumo y otros servicios como peluquería, “eso implica claro, que el servicio o el bien también tenga que aumentar un poquito el precio”.

“No siempre el precio se va a aumentar en el mismo porcentaje que el impuesto; pero en productos como los medicamentos prácticamente todo el impuesto es transferido al consumidor y se convierte en precios más altos, porque son productos de primer orden de necesidad”, dijo Guillén.

Más exoneraciones

Ramos, quien fue diputado por el Partido Acción Ciudadana (PAC) (2018-2022) aprovechó para mencionar todos los proyectos de ley aprobados por la legislatura anterior, que significaron exoneraciones tributarias importantes. Por ejemplo, el de los nómadas digitales; el de los rentistas extranjeros; y la ampliación en el régimen de Zonas Francas.

La “Ley para Atraer Trabajadores y Prestadores Remotos de Servicios de Carácter Internacional” (nómadas digitales) les exonera de aranceles de importación de equipos, instrumentos, herramientas o medios informáticos, de telecomunicaciones o análogos para su trabajo.

La “Ley para la atracción de inversionistas, rentistas y pensionados” les exonera de todos los impuestos de importación por una sola vez, para la importación del menaje de su casa; podrán importar hasta dos vehículos (de transporte terrestre, aéreos y/o marítimo) libre de todos los impuestos de importación, arancelarios y de valor agregado; están exentos de Impuesto sobre la Renta sus ingresos que deben reportar para recibir los beneficios de la ley; y tampoco pagan impuestos de importación para instrumentos o materiales para el ejercicio profesional o científico.

Y la “Ley de Fortalecimiento de la Competitividad Territorial para Promover la Atracción de Inversiones fuera de la GAM”, exonerará a las empresas del régimen de Zonas Francas (RZF) nuevas que se instalen fuera de la GAM de su aporte al Fondo de Desarrollo Social y Asignaciones Familiares (Fodesaf) durante sus primeros cinco años de operación. A partir del año seis y hasta el año siete, quedarán sujetas al pago de un 1%. A partir del año ocho, pagarán un 2%. Hasta a partir del año nueve pagarán el 5%.