Los ingresos para cubrir el seguro de salud no serán suficientes más allá del año 2027, esa es la conclusión más importante del último estudio actuarial realizado por la Caja Costarricense de Seguro Social (CCSS), el cual fue presentado en el mes de agosto a la Junta Directiva.

De acuerdo con el estudio elaborado por Carolina González y Evelyn Guzmán, ambas actuarias de la CCSS, existe una mayor tasa de crecimiento en el gasto con respecto al ingreso, lo que desemboca en un balance negativo de -0.05 dentro de ocho años.

Lea también

Nuevo estudio actuarial sugiere aumentar edad de retiro a los 65 años

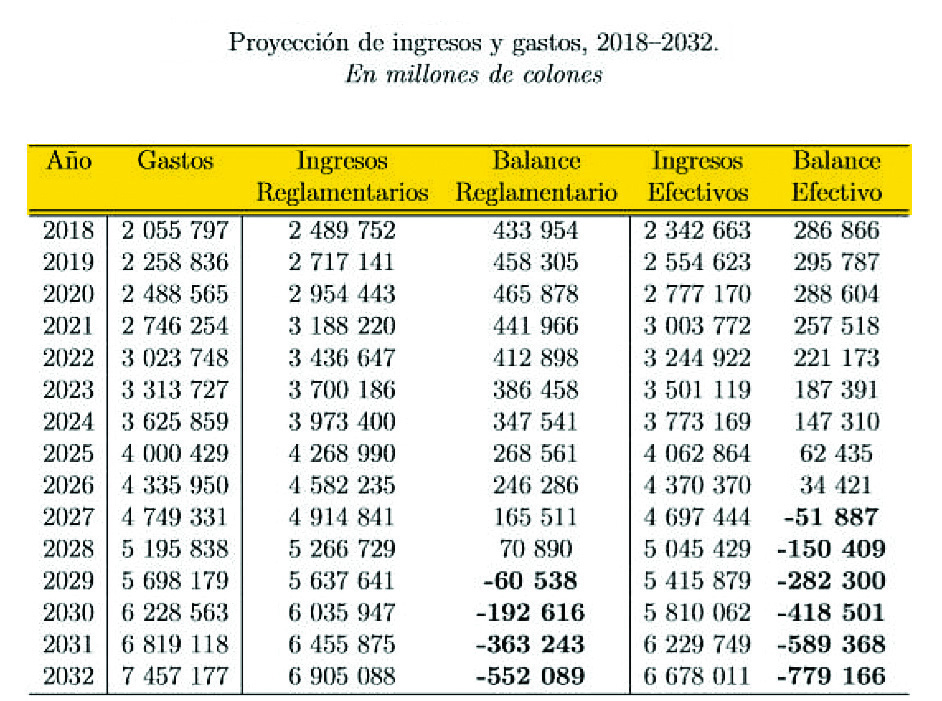

Para el 2027, la Caja proyecta un gasto de ¢4.749.331 millones, un ingreso reglamentario de ¢4.914.841 millones (lo que debería percibir la entidad si todos pagaran las cuotas correspondientes) y un balance reglamentario de ¢165.511 millones, hasta ahí el panorama se ve positivo.

No obstante, en la práctica, las estimaciones realizadas en 2017 señalan que los ingresos efectivos serían de ¢4.697.444 millones, lo que representaría un balance efectivo de -¢51.887 millones. Esta situación es provocada por la morosidad.

Otro hallazgo importante de este estudio es que, si se contrastan las primas que paga el sector asalariado para el seguro de salud con el gasto que realiza la CCSS para atender a esos asegurados y sus familias, esas erogaciones se podrían cubrir con la mitad de la cuota que se paga actualmente.

En otras palabras, mientras hoy los asalariados aportan una cuota del 15% para este seguro, su gasto se podría cubrir con un pago equivalente al 7,11% del salario.

Para el especialista en ciencias actuariales y exprofesor de la Universidad de Costa Rica (UCR), Rodrigo Arias, esto es “preocupante”, pues desde hace más de 40 años la Caja cobra un 15% para ese régimen y se necesita menos de la mitad, según señalan en este estudio.

Además, este grupo cubre el déficit del Estado en sus aportes a los seguros voluntarios, del Estado y los pensionados.

De acuerdo con la revelación, las modalidades de asegurados voluntarios, del Estado y los pensionados tienen una prima superior; es decir, los ingresos correspondientes a estas modalidades no son suficientes para cubrir los gastos en que se incurre para su atención.

Actualmente, la prima de reparto para los asalariados y los trabajadores independientes corresponde a un 15% y un 12%, respectivamente; sin embargo, el informe señala que tan solo un 7,11% y un 10,62% serían suficientes.

Por otra parte, la prima actual para los asegurados voluntarios es un 12%, para el Estado un 14% y para los pensionados un 14%. En estos casos, el informe señala que el porcentaje de las tres es insuficiente, pues se necesitaría de un 20,37%, un 18,98% y un 23,80% para así solventar los gastos del seguro de salud.

En el caso de los pensionados, el informe señala que es un efecto esperado de un uso más intensivo de los servicios médicos propios de las características de esta población y de la reducción de sus ingresos, respecto de su anterior condición de activos.

“No le cobran al Estado eso, le recargan a los asalariados y de paso siguen quebrando el IVM”, acotó el actuario.

Causas

¿A qué se debe el balance negativo del 2027? De acuerdo con Arias, existen varias variables que influyen; sin embargo, en su criterio la más importante es la morosidad del Estado y los Patronos con la Caja Costarricense de Seguro Social.

Para el actuario, durante el 2018, teniendo en cuenta un total de ¢2.342.663 millones por concepto de ingresos y ¢2.060.000 millones de gastos, “en lugar de que sobren ¢433.954 millones (balance reglamentario), lo que sobran son ¢286.866 millones (balance efectivo)”.

El balance reglamentario se refiere al resultado de restar los gastos a los ingresos, siendo la morosidad cero; mientras que el efectivo es si toma en cuenta la morosidad.

Asimismo, Arias externó que otra de las causas que influyen es el hecho de que la CCSS no cobra al Estado todo lo que ordenan las leyes 5.349, 7.374 y 5.905.

Por ejemplo, durante el 2018, la CCSS no cobró al Estado un total de ¢536.800 millones. “En ninguna parte del estudio se menciona que se le cobren al Estado esas diferencias o esas faltantes de recursos que se le debería cobrar al Estado según ordenan esas leyes”, acotó el actuario.

“Esos ¢536.800 millones son los que hacen falta a todos esos regímenes deficitarios. Estos no los deberían cobrar a los asalariados”, agregó.

A las causas del balance negativo en el seguro de salud, Arias sumó el hecho de que la Caja no tiene registro de costos de atención médica y que en el caso del Estado se cobra por núcleo familiar y no por persona.

El estudio señaló también que el gasto de la atención de la salud se ve afectado directamente por el envejecimiento poblacional, situación que se puede evidenciar en el incremento de un 9% en la proporción del gasto correspondiente a la población adulta mayor al cabo de los 15 años de proyección.

Además, por la la naturaleza solidaria del seguro, la no elegibilidad de la cobertura en los servicios se vuelve un factor de riesgo, al haber un sector de la población que hace uso de los servicios, pero que no tienen un aseguramiento asociado a un nivel de ingresos identificado por la institución.

Recomendaciones

Entre las recomendaciones, las actuarias señalan que se debe solicitar a la Gerencia Financiera que en un plazo de seis meses elabore y presente a la Junta Directiva un informe respecto del avance en el diseño del sistema de costos que se está incorporando dentro del plan de innovación, pues disponer de un sistema que permita establecer los costos unitarios –no solamente costos promedios– contribuye a una más eficiente asignación de recursos y, por tanto, a períodos de sostenibilidad financiera más prolongados.

A esto se suma encargar a la Gerencia Financiera que en los próximos seis meses elabore y presente a la Junta Directiva un informe sobre el comportamiento de la morosidad en las obligaciones del Estado con el Seguro de Salud. Esto permitirá adoptar las medidas o acciones que correspondan, y así disminuir el riesgo que representa para la liquidez del régimen la acumulación permanente de esas obligaciones.

Esta misma Gerencia Financiera, en un plazo de seis meses y en coordinación con la Dirección Actuarial y Económica, también deberá elaborar y presentar a la Junta Directiva un estudio que contenga opciones sobre nuevas fuentes de financiamiento.

Asimismo, en coordinación con la Dirección Actuarial y Económica, y en el marco de un proceso de normalización en el esquema de contribuciones, la Gerencia Financiera deberá elaborar en los próximos seis meses un estudio orientado hacia un ajuste gradual en la prima global de contribución de los trabajadores independientes y asegurados voluntarios, de modo que se alcance el 15% y el 14%, respectivamente.