Si bien el “Frankenstein” creado por el equipo económico del gobierno para presentar al Fondo Monetario Internacional (FMI), a cambio de un préstamo blando por $1.750 millones para equilibrar las finanzas públicas, tiene muchos elementos criticados por especialistas, el aumento de un 0,50% al Impuesto sobre los Bienes Inmuebles y el mal llamado “impuesto Tobin” son dos de los más perniciosos, según están planteados en la propuesta original.

Así lo sostuvieron los profesores Juan Robalino y Edgar Robles en el conversatorio “Análisis y perspectivas de la Propuesta del Gobierno al FMI”, realizado la semana pasada por la Escuela de Economía y la Asociación de Estudiantes de Economía, de la Universidad de Costa Rica (UCR).

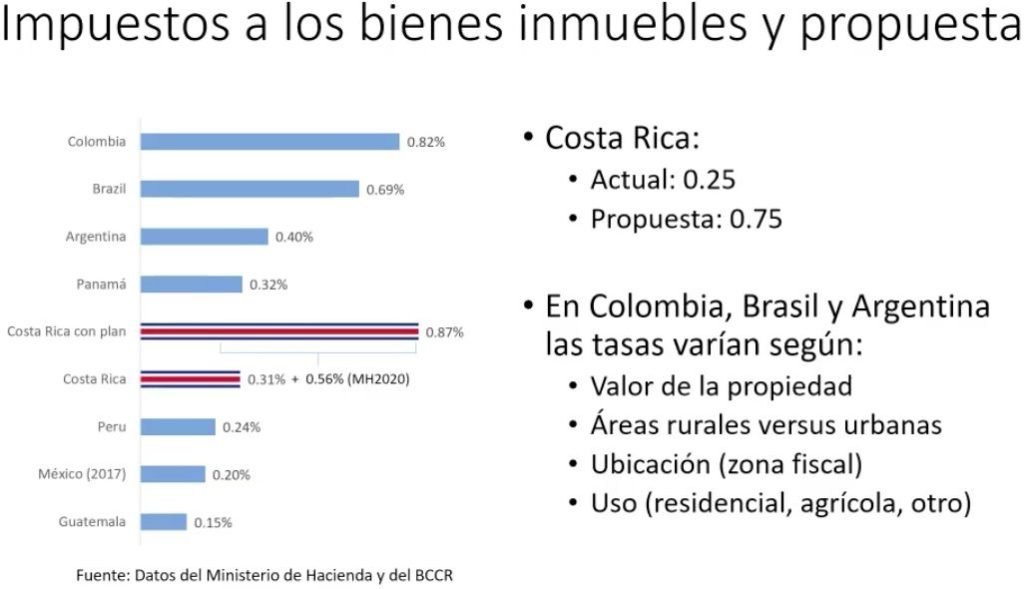

IMPUESTO SOBRE BIENES INMUEBLES

Con respecto al primero, Robalino dijo que la recaudación de impuestos a la propiedad en Costa Rica, que representa un 0,40% del Producto Interno Bruto (PIB), es mucho más baja que la del promedio de América Latina. Sin embargo, esa diferencia se debe a la distribución de las cargas impositivas.

“Tres o cuatro países como Argentina, Brasil y Colombia, tienen muchísima carga impositiva a la propiedad, pero esto incluye impuestos a la riqueza y a las transacciones financieras y hay una mayor carga tributaria sobre esas cosas. Por el contrario, la carga del Impuesto a los Bienes Inmuebles en Costa Rica ya es de un 0,31% de ese 0,40% de la carga total en impuestos a la propiedad”, explicó.

A pesar de esto, la propuesta del gobierno para la negociación con el FMI era aumentar la tasa del 0,25% al 0,75%, esto es, un 0,50% adicional; lo cual, según las estimaciones del propio Ministerio de Hacienda, llevarían el tributo al nivel más alto de Latinoamérica (ver el gráfico).

“La tasa que está propuesta es demasiado alta. Es un salto del 200%”, afirmó el economista.

Esto se agrava porque, en la malograda propuesta al FMI, no se hacían diferenciaciones que sí existen en Colombia, Brasil y Argentina, donde las tasas varían según el valor de la propiedad o según su ubicación rural y urbana y su estatus socioeconómico. También hay tasas diferenciadas según el uso, si las propiedades son para residenciales o para actividades agrícolas, etc.

Un reto adicional para la propuesta original del gobierno es que no dejaba claro quién recaudaría el impuesto, si las municipalidades o el Gobierno Central.

Un estudio realizado en el 2015 por la economista y profesora de la UCR, Marcela Román, estableció que cinco municipalidades recaudan más por este impuesto que 48 municipalidades del país.

“Entonces, hay una desigualdad muy grande con respecto a la recaudación, que tiene que ver, en parte, con el valor de las propiedades y en parte con la misma capacidad de las alcaldías. Por ejemplo, la alcaldía de Escazú tiene prácticamente un call center para avisarle a la gente que debe pagar y tiene un departamento de cobro, mientras que en otras municipalidades no tenían claro quiénes eran las personas que tenían que pagar el impuesto y estas municipalidades también están en los lugares con más concentración de la propiedad de la tierra”, dijo Robalino.

Por lo anterior, consideró que, antes que aumentarlo, “hay un espacio muy grande para incrementar la recolección de este impuesto y el Gobierno Central puede jugar un papel muy importante, inclusive manteniendo tasas relativamente bajas”.

Otro problema que hoy afecta a este impuesto es el mecanismo de valoración de las propiedades.

En América Latina y en los Estados Unidos normalmente los valores asignados son menores a los precios de mercado, por lo que las tasas del impuesto son relativamente altas para compensar esa reducción.

En Costa Rica, muchas municipalidades actualizan el valor de las propiedades automáticamente; pero esto puede generar protestas sociales.

Además, Robalino advirtió que, de concretarse una propuesta como la planteada por el gobierno, “lo primero que ocurrirá es que la tendencia al alza de la recolección se acabe. Y también habrá retos políticos. Ya los alcaldes están diciendo que es una locura el impuesto”.

Otras consecuencias previsibles son el aumento en la informalidad de las construcciones, lo cual también afectaría la recaudación, las actividades complementarias a la construcción, incluido el empleo de mano de obra poco calificada y una reducción en la inversión en bienes inmuebles. “Esto tiene consecuencias sobre las personas que compran y venden bienes inmuebles”, dijo.

Sin embargo, para Robalino lo más preocupante sería el efecto del incremento de este impuesto sobre la desigualdad.

Hoy, antes del aumento que se proponía, según la Encuesta Nacional de Ingresos y Gastos de los Hogares (Enigh), del 2018, el primer decil (grupo de hogares con menos ingresos) paga por ese impuesto más que el decil más rico (ver el gráfico).

“Una vez que implementamos la carga adicional, el decil 10 —el de mayores ingresos— es el segundo que paga más, pero la diferencia en contra del decil 1 se mantiene. Si bien estamos hablando de promedios, porque no todas las personas en los deciles tienen propiedades, lo que vemos es que, en el decil de más bajos ingresos, donde hay menos hogares con una propiedad que en los deciles de más altos ingresos, se paga más y esa carga recae sobre el 25% de esos hogares”, recalcó.

“El resultado es que los hogares del primer decil con propiedad podrían llegar a pagar casi un 7% o un 8% de su ingreso por concepto de ese impuesto. De la forma en que está propuesto, este impuesto es totalmente regresivo”, agregó.

Robalino añadió que esto no significa que la propuesta para aumentar este impuesto deba desecharse, sino que debe mejorarse.

El Gobierno Central debe ser quien recaude, pues la mayoría de las municipalidades no tiene capacidad de cobro. “No es justo que propietarios de casa en Hatillo o Pavas tengan que subsidiar a grandes propietarios de tierra que están en sitios más alejados¨, dijo.

El aumento de la tasa debe ser menor, para que sea viable. “El alza propuesta es demasiado grande. Si se reduce, se evitará la elusión y la evasión y se reducirá la regresividad”, agregó.

América Latina.

Añadió que los países de América Latina que logran una alta recaudación del impuesto inmobiliario lo hacen porque las tasas varían según el valor, lo cual también permite reducir la regresividad.

“Se podría pensar en algún tipo de exoneración más grande para las propiedades pequeñas. Y también en generar algún tipo de exoneración temporal para reducir los efectos en la economía y eliminar, más bien, los efectos negativos sobre la reactivación”, enfatizó.

Puso como ejemplo que los impuestos al turismo relacionados con la propiedad “no tomen lugar hasta que las entradas de turistas lleguen a los niveles que tenían antes de la pandemia; hasta que llegue la recuperación, entonces, empezar a cobrarlos”.

También consideró que es importante valorar el momento en que se aplican estos impuestos.

“Todas las medidas, por el lado del gasto y por el lado de los ingresos, propuestas para balancear las finanzas públicas, son contractivas y el momento en que se establecen estas medidas es clave. Entonces, hay que empezar a discutir, pero también hay que pensar cuál es el momento clave para implementarlas”, concluyó.

IMPUESTO A LAS TRANSACCIONES FINANCIERAS

Por su parte, Edgar Robles criticó el modo general en que el gobierno propuso aplicar un impuesto del 0,3% a las transacciones financieras, el cual “en realidad es sobre todo tipo de retiro de cuentas bancarias”.

Criticó que a este se le llamara impuesto o tasa “Tobin”, pues fue diseñado en los años 70 del siglo XX por ese economista “para proteger a los países de corridas especulativas por capitales golondrina contra el tipo de cambio, ya sea de depreciación o de apreciación de la moneda”.

“Pensar ahora que podemos establecer un impuesto a las transacciones financieras como una forma de recaudar impuestos no es solamente iluso, sino que no está soportado por la evidencia empírica y teórica”, dijo.

Agregó que todo impuesto tiene efectos recesivos, “pero este en particular tiene un efecto pernicioso, porque se multiplica el efecto negativo sobre muchas áreas de la economía. Afecta la bancarización, la trazabilidad de las transacciones para el pago del Impuesto al Valor Agregado (IVA), la recaudación de renta, la pérdida de trazabilidad se extiende a otras áreas en las cuales se confunden con transacciones de dudosa procedencia como la legitimación de capitales y el lavado de dinero”.

Sin embargo, enfatizó en el impacto que el impuesto, tal como fue planteado, tendría sobre el mercado de valores costarricense. Ilustró esto con tres ejemplos.

Si una persona logró hacer un ahorro y por temor a una devaluación invierte $1.000 en un certificado de depósito a plazo anual, a dos meses plazo, en el Banco Nacional, recibiría un 0,25% de interés en un año.

“La persona recibiría $2,50, una sexta parte, porque solo estaría invirtiendo el dinero dos meses. A eso hay que quitarle el impuesto sobre la renta que, con la ley fiscal, ya se paga sobre los intereses. Entonces, lo que va a recibir esa persona de intereses, luego de dos meses de inversión, es menos de lo que va a tener que pagar en impuestos al hacer la transferencia”, explicó.

“Recibirá $0,35 centavos por la inversión de $1.000 al cabo de dos meses y tendrá que pagar $3 por la transacción, o sea, pagará $10 más en impuestos que lo que recibe en intereses. Eso implica que la tasa de interés es negativa, que entrega $1.000 al Banco Nacional y luego del pago de impuestos recibe menos de los $1.000. ¿Quién está dispuesto a invertir su dinero para perder en un instrumento que tiene relativa seguridad? La respuesta es que nadie”, continuó.

Robles agregó que sería más ventajoso dejar el dinero en la cuenta corriente o en efectivo y no ganar intereses “porque ganar intereses implica que perdería dinero, eso es lo que es una tasa de interés negativa. En realidad, le estarían quitando dinero por invertir. Eso va a tener un efecto sobre el ahorro y sobre la inversión”, resaltó.

Otro ejemplo es con las inversiones en el Mercado Integrado de Liquidez (MIL), del Banco Central de Costa Rica (BCCR), donde invierten bancos e instituciones financieras.

“Si un banco, un puesto de bolsa, necesita liquidez, lo que hace es dar como garantía títulos en los cuales tiene invertido ese dinero y, a cambio, otra institución financiera o el mismo BCCR le presta el dinero para que supere esa situación temporal de iliquidez”, dijo.

“El banco tendría que trasladar ese dinero de sus cuentas al Puesto de Bolsa, del Puesto de Bolsa a la BNV, de esta a otro Puesto de Bolsa y de allí al banco que le está prestando el dinero. Eso implica que hay cuatro transacciones financieras en una sola, la tasa de interés diaria que tendría que pagar este banco que va a ahorrar o que va a pedir dinero prestado es de 1,2% diario. Son 250 días hábiles al año, así que la tasa es de 300% al año. ¿Quién va a pedir prestado dinero así?”, cuestionó.

Agregó que, en la otra punta de la operación “la persona que invierte estaría perdiendo tres veces el capital que da en préstamo. Perdería el 100% del capital y quedaría debiendo 200% de impuestos. Lo que este impuesto en realidad estaría haciendo es destruyendo el mercado de valores”.

El tercer ejemplo se refiere a las recompras o reportos tripartitos que pueden hacer inversionistas individuales y que son el 80% o más de las transacciones que se realizan diariamente en la BNV.

“Si yo tengo una necesidad de liquidez, puedo dar títulos en los cuales tengo invertido mi dinero y sobre eso me prestan. Yo tengo $100 mil en efectivo y compro $100 mil en títulos del gobierno. Esos títulos me pagan 6% por año. Pero el mercado financiero me permite acceder a liquidez con esos títulos mediante la recompra o reportos tripartitos que me permiten endeudarme hasta por el 80% del valor de mis títulos. Opera igual que el multiplicador del dinero, por eso mi inversión de $100 mil me permite tener un poder de compra de $500 mil en títulos del gobierno”, continuó.

“El interés es el 2% por año y el plazo promedio de estas recompras es de 30 a 45 días, lo cual quiere decir que voy a pagar cinco veces la tasa del 0,3% del impuesto a las transacciones, de ida y de vuelta, por pasarla al inversionista. El impuesto que el ministro de Hacienda dijo que era pequeño, se multiplica por 20 veces”, enfatizó.

“Un 20% cuando se instaura la inversión y otro 20% cuando le pagan al vencer el plazo de los 30 días, son 40 veces la transacción. Eso ya es un 12% solo por un mes, que, multiplicado por 12 meses, hace que la tasa se convirtiera en un 144% de impuestos solo por la inversión. Yo tendría que perder el 100% de mi inversión y quedo debiendo el 44% en impuestos. Evidentemente ningún inversionista va a hacer esto”, agregó.

“El efecto será que se dejen de multiplicar las compras de estos títulos en el MIL y más del 90% de los títulos que se transan en el mercado secundario son del Ministerio de Hacienda. Si hay menor demanda por estos títulos, baja su precio, lo cual significa que el rendimiento que el Ministerio tiene que pagar por colocarlos aumenta y el costo del financiamiento crece. Y este es el mayor disparador del gasto en este momento. El gobierno se está pegando un balazo en el pie. Este no es un impuesto para aumentar los ingresos del Estado”, concluyó.

Finalmente, Robles dijo que Suecia tuvo que eliminar un impuesto como este al cabo de dos años porque las personas cambiaron los hábitos de comportamiento y las inversiones se fueron para Oslo y Londres. En Colombia sí existe, pero excluye todas las transacciones de mercados bursátiles y no incluye el pago de otros impuestos. En Perú, la tasa es de 0,005% a ciertas transacciones y en Argentina también se excluyen las operaciones bursátiles y financieras.