Un grupo de empresarios ligados a las operaciones de Alcatel buscaron eliminar el pago de impuestos para algunas de sus empresas en Costa Rica y Panamá, ante el inminente “endurecimiento” del intercambio de in- formación entre los dos países, para lo cual buscaron la asesoría del bufete Mossack Fonseca.

Así se indica en un correo del 3 de agosto del 2005 en donde, Jan Stockhausen, uno de los abogados de Mossack Fonseca señala que “ los clientes están preocupados por el futuro intercambio de información fiscal entre Costa Rica y Panamá“.

Además, buscaron hacerlo sin que aparentemente la telefónica francesa Alcatel supiera del negocio, pues estas empresas le vendían servicios a Alcatel, siendo el gerente regional de la telefónica uno de sus dueños.

El intercambio está documentado en los llamados Papeles de Panamá, casi 11,5 millones de documentos filtrados de este bufete canalero y que UNIVERSIDAD analizó.

La firma legal les sugirió un esquema que incluyó crear una sociedad en el Reino Unido (UK, por sus si- gla en inglés), compañías offshore en las Islas Vírgenes Británicas (BVI, por su sigla en inglés), y fundaciones privadas en Panamá.

Los correos que documentan este caso involucran a tres socios y sus parejas, y a dos empresas que ellos fundaron y/o administraban en el año 2005: Manuel Soriano Montero, de nacionalidad española/francesa -quien laboraba como Director General de Alcatel para América Central-, fundador de Apman S. A., y su esposa, identificada como “Christina Soriano”; Óscar Moreira, quien es descrito como el administrador de Apman y de Tectel S. A. y su esposa, Lydia Matamoros; y J. P. Haro, de nacionalidad francesa.

Según los correos, las esposas tenían igual o mayor poder de decisión en la operación que se describirá.

El problema para resolver

Un extenso correo con fecha 3 de agosto de 2005, de Jan Stockhausen, abogado de Mossack Fonseca, explica a Maxime Berthet –el asesor financiero que sugirió a los involucrados recurrir a la ayuda del bufete panameño– cuál era el mejor esquema para lograr los propósitos esperados.

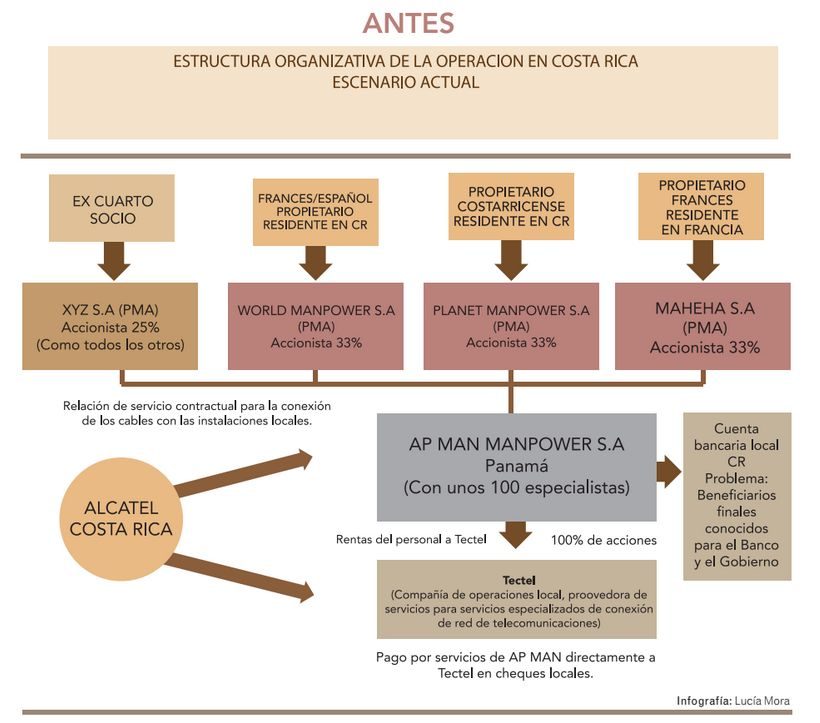

Allí Stockhausen explica que Apman S. A. es una compañía offshore panameña que ofrece servicios es- peciales para la instalación de cables submarinos de telecomunicaciones a compañías como Alcatel.

A su vez Tectel S. A. es la compañía costarricense que, en ese momento, se encargaba de operaciones de Alcatel en Costa Rica.

Stockhausen añade que, en adelante, Apman tendrá varias operaciones similares a las de Tectel en el resto del mundo, alquilando su personal a esas operaciones para conectar con cables submarinos de telecomunicaciones.

Agrega el abogado que la rama local de Alcatel está usando los servicios de Apman.

Además, explica que mientras Apman tiene una relación contractual directa con Alcatel, Apman a su vez subcontrata a Tectel para que haga los trabajos y le alquila el personal necesario para hacerlos.

El pago de Alcatel-Costa Rica a Tectel se hace mediante cheques locales con el fin de bajar costos, ya que reciben gran cantidad de cheques con bajos montos.

Esta es la razón por la cual la cuenta corporativa de Tectel está en un banco costarricense. Pero, dice, Stockhausen, he aquí el problema para resolver:

“Lo anterior significa que por razones de cumplimiento de la ley, los nombres de los beneficiarios finales tuvieron que ser revelados al banco costarricense. Por cierta razón, el gobierno también tiene conocimiento de su identidad”.

Y luego explica por qué a las personas involucradas les urge cambiar la estructura en que operan esas empresas:

“Las razones para el cambio urgente de la estructura son dos.

[quote_colored name=”” icon_quote=”no”]Por un lado, los clientes están preocupados por el intercambio futuro de información fiscal entre Costa Rica y Panamá, y por el otro, el hecho de que hubo un cuarto socio que fue sacado de la estructura recientemente y quisieran evitar que pueda causar algún daño con el conocimiento que tiene acerca de toda la operación.[/quote_colored]

Especialmente en vista del hecho que el cliente de la compañía local costarricense es el patrono de dos de los tres individuos y no debe saber quién está detrás de la operación”.

En otros correos el cuarto ex socio es identificado únicamente como el “Sr. G.D.” y el cliente de la compañía local evidentemente es Alcatel, que es donde trabajan Soriano y, aparentemente, el tercer socio, un francés llamado J. P. Haro.

Por lo anterior, Stockhausen afirma que los objetivos principales buscados son “eficiencia tributaria y absoluta confidencialidad”.

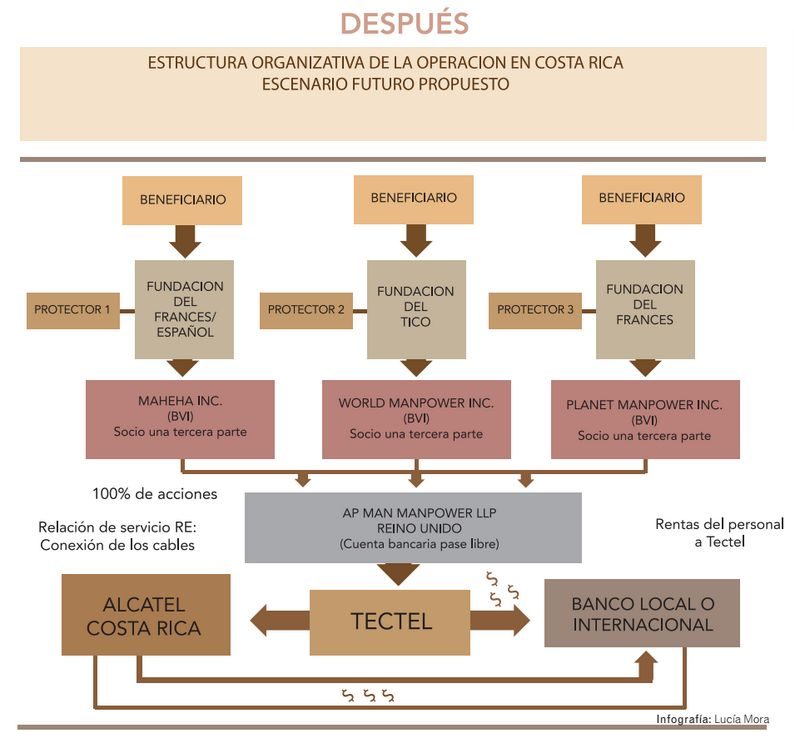

En ese sentido, se sentirían más cómodos de eliminar los elementos panameños de la estructura buscan- do otra jurisdicción y deshaciéndose de la estructura y las entidades que son conocidas por el ex cuarto socio. No obstante, considera que el arre- glo operacional existente en Costa Rica idealmente no debería cambiar. Y recomienda que:

[quote_colored name=”” icon_quote=”no”]“Todas las compañías de la estructura futura abrirían cuentas bancarias con BDL (Banque de Lu- xembourg) para recibir los dividendos. De estas cuentas, los dividendos pueden ser canalizados a las cuentas bancarias personales de los beneficiarios finales”.[/quote_colored]

La nueva estructura

Stockhausen procede entonces a describir la nueva estructura que Berthet presentará a los socios. Pri- mero, Tectel continuará siendo una compañía costarricense, en tanto le presta servicios locales a la subsidia- ria local de Alcatel.

Debido a esta territorialidad de Tectel, “será inevitable pagar una cuota de impuesto a la renta aquí, in- cluso teniendo una entidad foránea”.

No obstante, con el fin de separar la estructura del cuarto ex socio se debería crear una nueva entidad que tome el lugar de Tectel.

Para esto, dice, “tenemos muy buenas relaciones con abogados y asesores en Costa Rica que estarían gustosos de ayudar a formar una nueva compañía y de administrarla en el futuro”.

La cuenta bancaria de esta sería local, aunque esto nuevamente lleve a que el banco conozca la identidad de los beneficiarios finales.

Aunque siempre existe la alternativa de abrir cuentas también en el First Curacao Bank o en el Bermuda Commercial Bank.

No obstante, agrega que lo ideal sería que la relación contractual en el futuro fuese solamente con Apman. Esta empresa usa los servicios locales de Tectel, mientras que simultánea- mente Tectel contrata el personal de Apman para los proyectos.

Y aclara: “Tectel a su vez tendría la relación directamente con Alcatel y los pagos se harían a Tectel.

Obviamente, el personal contratado de Apman debería costar tanto como lo que Alcatel le está pagando a Tectel para asegurar que las utilidades que quedan en Tectel sean lo más bajas posibles para así mantener el pago del impuesto a la renta lo más bajo posible”.

Agrega no saber si estos cambios le parecerán extraños a Alcatel, o si aplica alguna retención de impuestos a los pagos que Tectel hace a Apman, pero cree que se podría encontrar alguna salida también en caso de realizarse los cambios.

En segundo lugar, propone que Apman sea convertida en una British Limited Liability Partnership o UK LLP (Empresa de Responsabilidad Limitada del Reino Unido), a la que califica como “uno de los vehículos más interesantes de planificación tributaria, puesto que es una entidad corporativa en una jurisdicción territorial, la cual, si es usada apropiadamente, no tiene implicacio- nes fiscales, al tiempo que provee un rostro no sospechoso al ser una entidad corporativa normal de una jurisdicción europea”.

Añade que las LLP funcionan de manera similar a las LLC de Nevada, Estados Unidos. “Tiene una personalidad jurídica como entidad corporativa, en la medida que es transparente fiscalmente porque el impuesto se cobra a nivel de los socios.

Pero si estos no son residentes o domiliciados en el Reino Unido y no tienen negocios o utilidades allí, los socios tampoco deben pagar impuestos en el Reino Unido.

Ahora, es permitido usar estas entidades corporativas como socias de la LLP, por lo tanto, si estas se escogen cuidadosamente de otra jurisdicción que sea offshore, estos socios tampoco deberán pagar im- puestos en sus ‘países de origen’, lo que significa que el pago de impuestos será eliminado en ambos extremos”.

Por eso, Stockhausen sugiere que las socias de la LLP sean compañías LLC de Nevada o IBC de BVI.

Y añade: “La diferencia no es mucha. Mientras que la primera es un poquito menos sospechosa, la segunda es un poquito más barata”.

Cuidado con las esposas

El tercer elemento de la estructu- ra que plantea el abogado de Mossack Fonseca consiste en crear fundacio- nes privadas en Panamá.

Estas fundaciones serían las encargadas de resguardar las acciones al portador de las empresas, que son documentos físicos que, precisamente por no tener nombres propios sino que pertenecen a quien las tenga bajo su poder, “pueden extraviarse (o ser robadas por esposas abandonadas.He visto esto recientemente) y puede causar muchos problemas”.

Luego procede a detallar las ventajas de constituir fundaciones privadas en Panamá para cada uno de los socios. En resumen, afirma que estas fundaciones combinan lo mejor de una sociedad anónima con un fideicomiso.

Debido a que no aparecen los nombres del propietario, quien, sin embargo, guarda allí sus propiedades.

En consecuencia, no tiene ac- cionistas, solo un fundador, cuyas conexiones con la fundación desapa- recen una vez que esta se constituye, porque pasa a ser administrada por un consejo, el cual, por otro lado, no podrá tomar decisiones sin el visto bueno del fundador.

Para cerrar el cuadro, la funda- ción privada en Panamá o en las Antillas Holandesas es solo de papel, es decir, la constituyen documentos que contienen los nombres de los beneficiarios y la forma de repartir el patrimonio, lo cual las convierte en una suerte de testamentos de herencia.

Antes de presentar la lista de precios para crear cada parte de la nueva estructura, el abogado agrega: “Puesto que los beneficiarios finales detrás de la estructura son altos ejecutivos de corporaciones multinacionales, entiendo que queremos excluir todo vínculo hacia ellos como personas naturales, por lo tanto, proveeremos los directores, las firmas para las cuen- tas bancarias, las acciones nominativas, etc., allí donde aplique”.

Luego, informa sobre los precios de creación y de administración de la UK LLP, de las IBC de BVI y de las fundaciones privadas panañas, y aunque afirma que también pueden ofrecerlas basadas en Uruguay, Seychelles, Bahamas y Samoa, recomienda usar las primeras.

Finalmente, Stockhausen afirma que en Costa Rica se está planeando pasar de un sistema de renta territorial a un sistema de renta mundial como el vigente en Estados Unidos y “aparentemente el proyecto de ley ya ha entrado en la corriente legislativa, así que posiblemente estamos un poco contra el tiempo”.

Diligentemente, el abogado adjunta a este correo dos gráficos que ilustran la estructura actual de las compañías involucradas y la que propone para el futuro (ver el gráfico: “Antes y después”).

En otro correo, ofrece a los socios las siguientes compañías offshore de BVI para la nueva estructura: Hu- ron Holdings Group Limited, Durston Holdings Limited y Henson Overseas Holdings Corp.

Mencionados guardan silencio

Desde el jueves 7 de abril UNIVERSIDAD buscó contactar telefónicamente a cada una de las personas mencionadas en los correos de Mossack Fonseca.

Luego de varios intentos, Manuel Soriano respondió a nuestra llamada. Pero cuando le pedimos un correo electrónico para enviarle nuestras preguntas, se negó a hacerlo.

Soriano reconoció haber sido gerente regional de Acatel y que su esposa se llamaba Christina, pero dijo que ella ya había muerto y que no sabía nada de las empresas Apman y Tectel.

A pesar de que le explicamos que había correos que les implicaban con estas empresas y le reiteramos que nos proporcionara una dirección para enviarle la información, de modo que pudiera refutarla puntualmente, no quiso hacerlo.

También utilizamos los números telefónicos que aparecen en los correos.

A la pareja compuesta por Óscar Soriano y Lydia Matamoros, dueños del beneficio de café Monte Rosa S. A., ubicado en San Rafael de Naranjo, les solicitamos una dirección de correo electrónico a la cual pudiéramos enviarles nuestras preguntas.

Sin embargo, el correo que nos fue proporcionado (info@monte-rosa. com) no sirvió.

Tampoco sirvió el correo del beneficio de café (b_monterosa@racsa. co.cr) que aparece en su sitio web, de modo que les enviamos nuestras preguntas insertándolas en el formato para contacto del propio sitio web.

Sin embargo, al cierre de edición, no recibimos respuesta. Tampoco quisieron atender nues- tras reiteradas llamadas telefónicas.

En cuanto a la empresa Apman Costa Rica S. A., llamamos telefónicamente a los números que se indican en Internet, pero en algunos nadie respondió y en uno se nos dijo que era de una casa particular y que no conocían esa empresa.

Sin embargo, la firma está registrada en Costa Rica bajo la cédula jurídica 3101292343, con Marco Castillo Villalobos como su Tesorero, nombre que también aparece en uno de los correos de Mossack Fonseca.

La empresa Tectel S. A., con la cédula 3101341876, también tiene a Marco Castillo Villalobos en su Junta Directiva, en calidad de Presidente, María Dolores Agüero Chacón como fiscal, Juan José Quirós Meléndez como Agente Residente y Fabio Gamboa Amador como Secretario.

En el sitio web tectel.co.cr se anuncia “su actividad principal consiste en el suministro de servicios espe- cialistas en el área de las telecomunicaciones” en el nivel nacional y el internacional. Intentamos reiteradamente comunicarnos por la vía telefónica al número allí registrado, pero en cada ocasión respondió un buzón telefónico.

La señora Agüero Chacón estaría emparentada con Lydia Matamoros.

También fuimos a la dirección establecida en su sitio web como sede, en el Centro Comercial Paseo del Parque, No. 9, pero encontramos un consultorio dental.

Allí explicaron que Tectel S.A. efectivamente tuvo su sede allí, pero hace seis años. Adicionalmente, existe otra empresa homónima: Tectel (Tecnología Telefónica S. A.) que está registrada con la cédula jurídica 3101402758 como proveedora del Estado, y según el portal de compras públicas “Compra@Red” del Ministerio de Hacienda, ha tenido contratos con el Instituto Nacional de Innovación y Transferencia en Tecnología Agropecuaria (INTA), el Tribunal Supremo de Elecciones y con el Ministerio de Gobernación y Policía.

En esta compañía sí atendieron nuestra llamada telefónica, afirmaron ser únicamente una empresa familiar y no conocer a las personas nombradas ni a la empresa Apman.

Su junta directiva está presidida por José Antonio Badilla Matamo- ros, tiene como Tesorero a Nicolás Badilla Matamoros y como Fiscal a Francisco Badilla Matamoros. Este último dijo conocer a la empresa homónima, un hecho que le causaba extrañeza. También dijo que su familia no tiene lazos de parentesco con Lydia Matamoros Agüero.

Por último, la compañía Alcatel-Lucent, por medio de Marco Malfavon, responsable de comunicación, nos respondió vía correo electrónico:

“En este punto, estamos examinado el tema sobre el que usted nos consulta y no podemos comentar más en este momento. Como una empresa que toma la ética y la integridad seriamente, investigaremos el asunto y tomaremos las acciones correctivas que sean necesarias”.