Un estudio realizado por el Observatorio del Desarrollo Económico y Social de la Universidad Nacional (OES-UNA) concluye que la reactivación no está a la vista y que, “en el mejor de los casos, el gasto de los hogares apenas ha comenzado a estabilizarse”.

Lo anterior se debe al alto endeudamiento de los hogares y a la incertidumbre entre quienes consumen -hogares y empresas-, los cuales les inhiben para hacer compras o inversiones.

Si bien esta incertidumbre se acentuó con la discusión del plan fiscal, no se origina en esta, pues “el deterioro en el consumo de los hogares se viene mostrando desde hace alrededor de dos años y medio, por lo que no es una situación reciente ni coyuntural”, dice el estudio.

Inicialmente, para que las medidas tomadas en los últimos meses por el Banco Central de Costa Rica (BCCR) contribuyan efectivamente a reactivar la economía, hace falta, por una parte, que sus efectos lleguen a las tasas de interés de mercado, es decir, a las que se aplican a los nuevos préstamos y a las deudas adquiridas.

En segundo lugar, que las rebajas en las tasas de interés se apliquen a los préstamos vigentes de los hogares, de modo que puedan ser aprovechadas por estos para ordenar su presupuesto, agrega.

La dinámica del mercado laboral también será determinante para observar una recuperación en el gasto de los hogares, pues no solo se requiere disminuir la tasa de desempleo abierto -de casi un 12%-, sino también los niveles de informalidad y subempleo.

Roxana Morales Ramos, Fernando Rodríguez Garro y Greivin Salazar Álvarez, economistas responsables de la investigación, llegaron a estas conclusiones luego de examinar siete indicadores económicos del BCCR, el Ministerio de Economía, Industria y Comercio (MEIC), el Instituto Nacional de Estadística y Censos (INEC), el Ministerio de Hacienda y la Escuela de Estadística de la Universidad de Costa Rica.

Índice Mensual de Actividad Comercial

Según este índice, la actividad comercial acumula nueve meses consecutivos con tasas de crecimiento negativas, de manera que alcanzó -0,71% de variación interanual en julio de 2019. Técnicamente se podría decir que es una actividad que se encuentra en recesión.

“Comercio y reparación de vehículos”, “Agricultura, ganadería, silvicultura y pesca” y “Manufactura fuera de zonas francas”, tienen seis meses consecutivos, o más, presentado tasas de crecimiento negativas. “Construcción” y “Administración pública” presentan varios meses en continua caída.

La actividad comercial relacionada con la venta de aparatos eléctricos y del hogar, decrece desde hace 10 meses consecutivos. Llegó a -5,33% en julio 2019.

Las demás actividades comerciales han presentado tasas de crecimiento negativas en los últimos nueve meses, con excepción de “Alimentos, bebidas y tabaco” y “Productos químicos y farmacéuticos”, las cuales sí presentan tasas de crecimiento positivas.

Crédito para consumo

Este rubro creció aceleradamente entre el 2006 y 2008, cuando alcanzó una tasa de variación interanual del 47,5%, en julio de 2008. En 2009 y 2010, presentó una fuerte desaceleración y en 2011 se recuperó y se estabilizó por varios años en un crecimiento cercano al 20%.

A partir de 2015 se desaceleró nuevamente y en junio 2019 creció interanualmente tan solo un 4% (en términos nominales). Este crecimiento sigue manteniéndose por encima del promedio del crédito total otorgado por el sistema financiero al sector privado (2.8% en junio 2019).

En enero de 2012, el crédito para consumo representaba cerca del 28% del crédito total otorgado por el sistema financiero al sector privado, mientras que en junio de 2019 representó el 33,5% (5,5 puntos porcentuales más).

Lo anterior permitió dinamizar muchas actividades económicas en el país, pero este tipo de créditos son los que tienen las segundas tasas de interés más altas en el mercado -las más altas son las de tarjetas-, lo que podría estar comprometiendo la estabilidad económica de muchas familias.

Tarjetas de crédito

Dentro del crédito para consumo, el crédito correspondiente a tarjetas de crédito también se ha venido incrementando de manera importante.

Según el MEIC, el saldo a julio de 2019 era de ¢1,41 billones, mientras que en julio de 2010 fue de ¢579 mil millones. Esto significa que en los últimos 9 años este tipo de crédito creció un 145%.

En julio de 2019 había 31 emisores de tarjetas, 465 tipos de tarjetas y 2.904.537 tarjetas circulando. El 56% de estas, cobran una tasa de interés anual, en colones, que está entre el 40% y el 49,9%. Las tasas más altas las cobran los bancos privados y otras sociedades de depósito.

Crédito para vivienda

Durante el 2008, este tipo de crédito creció fuertemente, mostrando variaciones interanuales que superaban el 40%, durante la crisis 2008-2009 se contrajo rápidamente llegando a tasas de crecimiento que rondaban el 0,5%. Se recuperó un poco, pero desde inicios de 2017 ha tendido a desacelerarse, hasta presentar una variación interanual de 3,6% en junio 2019.

Entre 2011 y 2012, representó cerca del 31% del total de crédito, pero para el 2019 bajó al 28%. Según el índice de Confianza del Consumidor de la Escuela de Estadística de la UCR, del total de consumidores encuestados en junio de 2019, solo el 1,8% manifestó que sí podía comprar casa.

Las tasas más altas de créditos para vivienda las cobran las financieras y bancos privados.

Crédito total

Los créditos para vivienda y consumo representaron el 61,7% del total otorgado hasta junio 2019 (¢12,7 billones de colones o ¢4,4 millones por cada persona mayor de 15 años). Este monto representa el 37,9% del PIB estimado para 2019.

La deuda total de hogares y empresas con el sistema financiero formal representó, en junio 2019, el 61,4% del PIB (¢20,6 billones). En diciembre de 2010 representaba el 47,7% del PIB, es decir, un crecimiento de 13,7 puntos en los últimos nueve años.

La deuda de los hogares para consumo y vivienda aumentó en 9,8 puntos del PIB en los últimos nueve años.

Gasto y recaudación

El consumo privado real de los hogares se viene desacelerando desde el tercer trimestre de 2015, cuando crecía, de forma interanual, un 5,42%. En el segundo trimestre de 2019 apenas creció un 1,43%. Como resultado, el consumo privado pierde importancia relativa en la economía costarricense.

La reducción del consumo genera un efecto negativo en las finanzas públicas debido a reduce la recaudación de los impuestos que gravan bienes y servicios.

Lo recogido por el impuesto general sobre las ventas, hoy IVA, venía bajando desde inicios de 2017, mejoró el año pasado y dio un salto en agosto de 2019 (9,4% de crecimiento interanual) como consecuencia de la entrada en vigencia del IVA, que extendió la base imponible a una mayor cantidad de servicios.

Si se analiza la evolución del impuesto de ventas en aduanas (la base de este impuesto no varió con la reforma fiscal), se observa que se están recaudando menos impuestos como consecuencia de una menor importación de bienes.

Dada la importancia del IGV/IVA en los ingresos tributarios del Gobierno Central, si el bajo consumo se mantiene, los ingresos al final del año podrían no alcanzar lo inicialmente previsto y, por lo tanto, el déficit fiscal del Gobierno Central ser más alto que el estimado por el Ministerio de Hacienda (-6,4% del PIB).

El impuesto selectivo de consumo -cuarto ingreso en importancia para el Gobierno Central- presenta una involución crítica, ya que, desde setiembre de 2017, presenta tasas de crecimiento negativas, con una tendencia a mantenerse en alrededor del -10% en 2019.

Un 46% de la recaudación de este impuesto lo aporta el ingreso de vehículos al país, por lo que, si la importación de estos bienes continúa cayendo, también lo hará la recaudación de este impuesto.

En cuanto al comportamiento de otros impuestos entre 2018 y 2019, el Impuesto Único a los Combustibles, recaudó un 3,2% más; mientras los derechos de salida del territorio nacional recaudaron un 9,8% más.

Por concepto de traspaso de bienes inmuebles la recaudación se incrementó en recaudó un 28,7% adicional, mientras en bebidas alcohólicas la recaudación cayó un 2,2% y en propiedad de vehículos el crecimiento fue de apenas 0,4% con respecto a agosto del 2017.

Importaciones de bienes duraderos

Las importaciones acumuladas a agosto de 2019 cayeron un 3,5% con respecto a las acumuladas a agosto de 2018. Las de “bienes de consumo duradero” -vehículos de transporte particular, máquinas y aparatos de uso doméstico, muebles y otros equipos para el hogar, otros- vienen cayendo de forma cada vez más pronunciada.

Estas importaciones representaron el 8,8% del total en agosto 2019, mientras que en el 2016 representaron alrededor del 12%.

Las importaciones de bienes de consumo semiduradero -tejidos, prendas de vestir y calzado, artículos para el hogar, accesorios de vehículos particulares- mostraron una recuperación relativa en 2018, que se agotó a inicios de este 2019.

Las importaciones de bienes de consumo no duradero -productos alimenticios, bebidas, tabaco, productos farmacéuticos y de tocador- registran tasas de crecimiento positivas, pero la de 2019 es ligeramente inferior de la de 2018.

Empleo

El sector comercio es el que más empleos genera en el país (351 mil personas trabajan en actividades comerciales), sin embargo, ha venido perdiendo importancia relativa en los últimos años. En el tercer trimestre de 2010, laboraba en este sector el 21,5% del total de personas ocupadas, mientras que en el segundo trimestre de 2019 bajó al 16,1%.

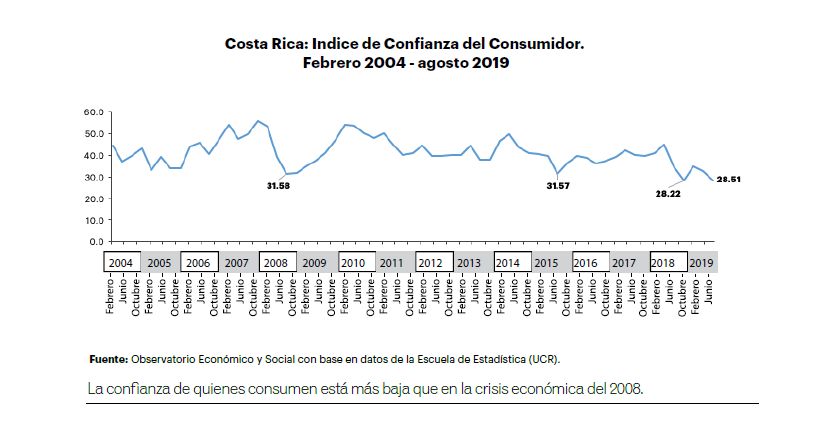

Confianza del consumidor

La confianza de los consumidores es una variable cualitativa que permite analizar el comportamiento actual y futuro de los hogares. Según el Índice de la Escuela de Estadística de la UCR, la confianza actualmente se ubica por debajo de la que hubo durante la crisis económica de 2008-2009.

Quienes realizaron el estudio opinan que este pesimismo podría estar explicado por varias razones, entre ellas el elevado nivel de desempleo, que alcanzó un 11,9% en el segundo trimestre de 2019; el elevado nivel de informalidad, pues un 46% de los ocupados en el segundo trimestre de este año; y el aumento de impuestos que implica la reforma fiscal.

También tiene que ver el alto endeudamiento de los hogares, que reduce la capacidad de consumo actual, el bajo o nulo ajuste salarial de los últimos años; el hecho de que los hogares suman más rubros a gastos fijos, aun cuando su nivel de ingresos es el mismo, lo cual hace que sienta que cada día le alcance menos su dinero; los ajustes realizados al empleo público y la incertidumbre sobre nuevos ajustes, así como “las noticias negativas sobre el rumbo del país que circulan día con día”.

Sin embargo, Roxana Morales, coordinadora del OES-UCR estuvo de acuerdo en que el factor “disparador” de la desaceleración económica fue el endeudamiento creciente de los hogares, seguido por la incertidumbre política y por el debate de la reforma fiscal (ver: “El alto endeudamiento de los hogares es el principal freno de la economía”).

“Si el país no logra revertir la tendencia de este indicador en el corto plazo, es difícil esperar una mejora en la actividad económica. Si los consumidores no tienen confianza, no incrementarán la demanda de bienes y servicios, lo que afectará el crecimiento de la economía”, concluye el estudio.

El alto endeudamiento de los hogares es el principal freno de la economía

Roxana Morales, coordinadora del OES-UNA, opinó sobre el orden temporal en que comenzaron a manifestarse algunos de los indicadores de los bajos índices de consumo y de confianza.

El endeudamiento de los hogares se disparó en noviembre del 2011. La actividad económica comenzó a reducirse desde mediados del 2016. El Índice Mensual de Actividad Comercial comenzó a bajar antes de la primera vuelta electoral del 2018. ¿No le parece que la baja actividad económica comenzó siendo más un efecto del alto endeudamiento de los hogares y que la perspectiva de que se realizara la reforma fiscal, más la incertidumbre por el ascenso de los partidos neopentecostales, fueron los elementos que acentuaron la contracción de la economía?

El endeudamiento de los hogares se disparó en noviembre del 2011. La actividad económica comenzó a reducirse desde mediados del 2016. El Índice Mensual de Actividad Comercial comenzó a bajar antes de la primera vuelta electoral del 2018. ¿No le parece que la baja actividad económica comenzó siendo más un efecto del alto endeudamiento de los hogares y que la perspectiva de que se realizara la reforma fiscal, más la incertidumbre por el ascenso de los partidos neopentecostales, fueron los elementos que acentuaron la contracción de la economía?

— Esa es la hipótesis que manejamos, que el nivel de endeudamiento de los hogares tocó techo y, por ello, la capacidad de consumo se contrajo. A esto se sumó la pérdida de confianza por el entorno económico y político, lo que afectó aún más las decisiones de consumo de los hogares y de inversión de las empresas.

Además de los datos de endeudamiento formal en el sistema financiero -reflejados en las estadísticas del BCCR-, hay que sumar las deudas en casas de empeño, prestamistas informales, para adquirir artículos para el hogar, planes para adquirir teléfonos y cualquier otro tipo de endeudamiento fuera del sistema financiero.