El Observatorio Económico y Social de la Universidad Nacional (UNA) hizo un llamado al Ministerio de Hacienda para que “revise nuevamente el reglamento de la Canasta Básica Tributaria (CBT) que ha puesto en consulta”, con el fin de corregir los desequilibrios en el reparto del mayor gasto tributario entre algunos hogares con respecto de otros de ingresos similares.

Esto a pesar de que también concluyeron que el pago de las familias al fisco, con la nueva modalidad, cambia de forma “mínima” o “insignificante” comparado con el actual Impuesto de Ventas.

“La implementación de los cambios propuestos en la CBT no variaría sustancialmente el efecto que tiene la canasta vigente sobre los hogares, según el decil de ingresos. En los primeros seis deciles (60% de los hogares de menores ingresos), con la nueva canasta se pagará menos por mes (con respecto a lo que pagaría si la CBT no se modificara), aunque con diferencias mínimas. El 40% restante pagará un poco más, pero también con diferencias insignificantes”, opinan Roxana Morales, Fernando Rodríguez y Greivin Salazar, economistas de ese centro de investigación adscrito a la Escuela de Economía de la UNA.

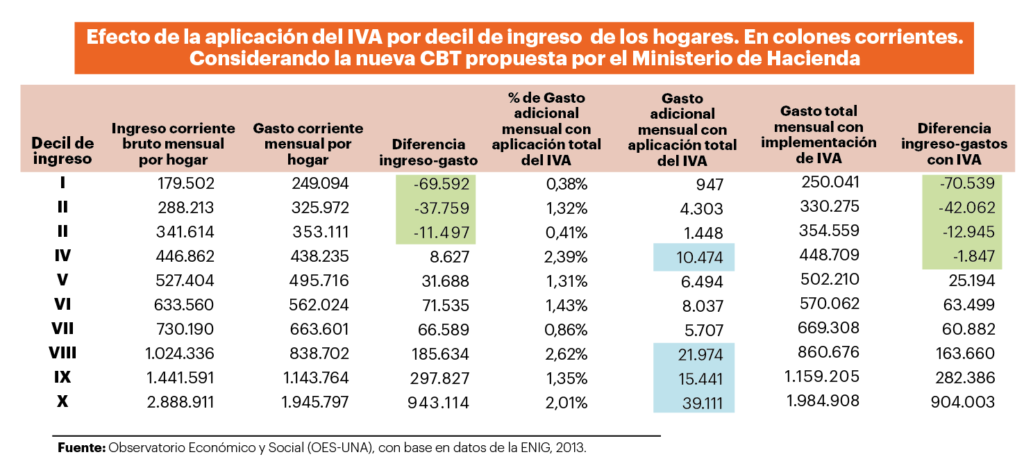

Sin embargo, encontraron que los hogares de los deciles ocho y cuatro tendrían que aumentar porcentualmente más su gasto para pagar el IVA (en un 2,62% y en un 2,39%, respectivamente), lo cual, en el caso de los hogares del decil cuatro, implicaría que ya no podrían cubrir sus gastos.

Se llama “decil” a la división del total de los hogares del país en diez grupos escalonados según su ingreso promedio mensual, donde el decil uno incluye a los de menor ingreso y el decil diez a los de mayor ingreso. En el caso del decil cuatro, se trata de los hogares cuyo ingreso promedio mensual es de ¢446.862.

Los hogares del decil cuatro tendrían que hacer un esfuerzo económico adicional mayor al que realizarían los hogares de los deciles cinco, seis y siete, e incluso de los deciles nueve y diez (hogares con el mayor ingreso). (Ver la tabla: “Gasto adicional mensual por hogar por efecto de la aplicación del IVA por decil de ingreso”).

“Al comparar los ingresos y los gastos promedio de los hogares para los diferentes deciles, se observa que solo los primeros tres tienen gastos mayores que sus ingresos, mientras que los demás deciles son superavitarios (sus ingresos alcanzan para cubrir sus gastos). Pero, al aplicar el efecto del IVA (considerando además la nueva CBT), el decil cuatro, que era superavitario, pasaría a ser deficitario. Eso significa que ya sus ingresos no alcanzarían para cubrir sus gastos, por lo que estos hogares tendrían que reducir su consumo, recurrir a endeudamiento o desahorrar para seguir consumiendo lo mismo”, explican.

También advierten que “estos hogares podrían no ser sujetos de ayudas y transferencias por parte del Estado, lo cual los hace más vulnerables”.

El estudio encontró que existe “mucha” diferencia en el impacto que tendría el IVA entre deciles cercanos, cuando lo normal es que esto no suceda.

Así, “los hogares del decil dos harían un gasto adicional mayor que los hogares de los deciles uno y tres, mientras que los hogares del decil cuatro harían un esfuerzo mayor que los hogares de los deciles tres y cinco y los del decil ocho harían un gasto adicional mayor que los de los deciles siete y nueve”.

Esto se debe a “la existencia de diversos tratamientos tributarios en grupos importantes de bienes y servicios (algunos exentos y otros gravados con tasas diferenciadas: 13%, 4%, 2% y 1%)”.

“A pesar de que esta diferenciación busca reducir el impacto negativo que tendría la aplicación de las medidas tributarias e incluso trata de restar regresividad a un impuesto que es regresivo por definición, no se logró de la misma forma para todos los grupos familiares según su nivel de ingreso y particularmente en los deciles dos y cuatro, lo que podría ser señal de que se requieren ajustes adicionales para poder corregir esta situación”, dicen.

Por lo anterior, recomiendan al Ministerio de Hacienda incluir en la CBT “otros productos de alto consumo de los hogares de los deciles de menores ingresos”.

En términos de legislación, sugieren modificar “exoneraciones y tasas reducidas sobre bienes y servicios de alto consumo dentro de los hogares de menores ingresos o empezar a valorar una ley de Impuesto al Valor Agregado (IVA) con bases imponibles amplias, con una sola tarifa y pocas exoneraciones, que contenga algún mecanismo de compensación familiar vía devolución de impuestos o subsidios (casi inmediata), lo que evitaría distorsiones entre los distintos grupos de hogares y reduciría el impacto sobre las finanzas de los hogares más pobres”.

También recuerdan que la información tendrá que revisarse cuando se conozca la nueva Encuesta Nacional de Ingresos y Gastos, del INEC, para observar si en los últimos cinco años cambiaron los patrones de consumo de la población “y por tanto el efecto del IVA podría ser algo diferente al aquí determinado”.

Sin embargo, Priscila Piedra, directora General de Hacienda, refutó la opinión de este estudio.

“Contrariamente a lo que estableció la UNA, la distribución mejora y el consumo de la CBT se hace más equitativo”, aseguró.

Explicó que para elaborar la lista de alimentos que componen la CBT utilizaron tres criterios: el consumo efectivo de los hogares que componen el 20% de la población de menores recursos, los bienes y servicios que se consideran esenciales para dicha población y los datos de la encuesta de ingresos y gastos que realiza el INEC.

Agregó que así lo establece el artículo 11 de la Ley del Impuesto al Valor Agregado, contenido en Ley de Fortalecimiento de las Finanzas Públicas.

“Con base en los anteriores criterios, se identificó el gasto de los hogares en los diversos bienes y servicios y el nivel de ingreso por deciles. Para cada bien o servicio se analizó el gasto en consumo de los dos primeros deciles y su participación en el consumo total de cada clasificación. Los productos que tienen un peso relativo importante en el consumo del 20% de la población con menor ingreso fueron incluidos en la CBT”, dijo.

La funcionaria explicó que para identificar las necesidades primarias utilizaron la pirámide de Maslow, según la cual en la base de esta “se encontrarían las motivaciones fisiológicas básicas, tales como hambre, sed”.

“Los servicios esenciales como electricidad, suministro de agua, educación, salud y vivienda tienen tratamientos especiales en el artículo 8 de la Ley 9635, por lo que no es correcto incorporarlos dentro de la canasta básica tributaria”, agregó.

Como resultado de esta operación, dijo que “la distribución de la nueva Canasta Básica, en comparación con la vigente, mejora significativamente” (ver el gráfico “Comparación de la Canasta Básica Tributaria actual y nueva, según impacto del IVA”).

“Con la Canasta Básica vigente existe un mayor beneficio del 20% de la población de mayores ingresos, la cual consume el 31% de dicha canasta, en contraposición con un consumo del 12,7% por parte del 20% de la población de menores ingresos”, argumentó.

Pero “con la propuesta de la nueva canasta básica, el consumo se vuelve más homogéneo, pues el 20% de la población de menores ingresos consumirá un 18,1% de esta y el 20% de mayores ingresos un 20,5%”.

Finalmente, Piedra dijo que tanto el Ministerio de Hacienda como el Ministerio de Economía “se encuentran analizando las observaciones recibidas y, de contemplarse cambios que generen variaciones en esta distribución, se comunicarán oportunamente”.

Economista Álvaro Trejos

“Colocar eurobonos costará al país al menos $175,8 millones”

El economista insiste en su crítica al plan de endeudamiento externo del Gobierno.

María Flórez-Estrada Pimentel

El economista Álvaro Trejos reiteró su crítica al mecanismo de colocar bonos del Tesoro costarricense por $6.000 millones en los mercados internacionales, para compensar el déficit fiscal, debido a los altos costos que implicaría este procedimiento.

Afirmó que “si bien es cierto que el spread (diferencia entre el precio de compra y el de venta)

actual de los bonos de mediano plazo, sobre las notas del Tesoro, es de alrededor de 400 puntos base, debe tomarse en cuenta las comisiones y los fees (costos de inscripción) para las emisiones de títulos de renta fija en el mercado primario a nivel internacional”.

Agregó que, si bien la Comisión del Mercado de Valores de Estados Unidos (SEC, según sus siglas en inglés) propuso limitar esas comisiones a un 2,293%, “para una emisión pretendida de $6.000 millones eso significa un mínimo de $175.8 millones, más los costos de underwriting (contrato). Esto equivale a más de ¢107.000 millones de colones en comisiones y gastos”.

Como alternativa, propone realizar subastas en Costa Rica, e invitar a inversionistas internacionales, pues así “se evitarían o minimizarían esos altos costos”.

En cuanto al argumento sostenido tanto por el presidente del Banco Central, Rodrigo Cubero, como por el director general de la Bolsa Nacional de Valores, José Rafael Brenes, sobre el impacto en las tasas de interés locales si no se recurre a los eurobonos, Trejos argumentó que “el efecto sería sobre las tasas pasivas; es decir, las tasas que se pagan por los ahorros, cuando en Costa Rica el principal problema son los márgenes de intermediación (la diferencia entre las tasas que se cobran por los préstamos y lo que se paga por los ahorros) y su efecto sobre las tasas activas”.

Puso como ejemplo que la tasa de interés pasiva bruta promedio del Sistema Financiero para depósitos en moneda nacional es de 5,75%, mientras que la tasa activa promedio del sistema financiero para préstamos en moneda nacional es de 15,99%.

“Si el financiamiento del déficit fuera a impactar las tasas locales, sería sobre ese 5,75%. Supongamos un escenario poco probable, que las tasas pasivas subieran un 50%, el efecto sería de un 2,87% cuando los márgenes de intermediación son un exagerado 10,24%”, añadió.

Trejos también alegó que “el Banco Central tiene facultades para poner un tope a esos márgenes por un año y bajarlos, por ejemplo, a un 8%, más cerca del promedio mundial. Entonces el efecto sobre las tasas de los préstamos podría ser muy pequeño. Aparte, el crédito ha crecido muy poco y los bancos públicos tienen grandes disponibilidades y esto limitaría aún más el efecto de ese financiamiento del déficit, ya que los mismos bancos invertirán gran parte de sus disponibilidades en bonos”.

En cuanto a las colocaciones de Bonos de Estabilización Monetaria para controlar la oferta monetaria, “lo deseable y más efectivo es que el instituto emisor se concentre en los plazos de uno a 15 días y no en los plazos de dos y tres años, como lo hace actualmente”, dijo.