Su poder para fijar el margen entre compra y venta del dólar –así como una norma reglamentaria– les proporcionan mayores ganancias. BCCR obtuvo el año pasado ¢27.500 millones provenientes del diferencial cambiario que paga el público.

El año pasado, los bancos obtuvieron más de $205 millones en ganancias por el negocio de vender y comprar dólares y, automáticamente, debido a una regulación, el Banco Central de Costa Rica (BCCR) recibió, producto de ese negocio, más de $51 millones.

En lenguaje popular, se diría que “la plata, jala plata”. En lenguaje de economistas, que el mercado de la compra y venta de dólares es oligopólico. Es decir, que hay pocos participantes con mucho poder económico, quienes pueden “manejar” el precio y obtener buenas ganancias, mientras que el resto debe contentarse con lo que aquellos ofrezcan.

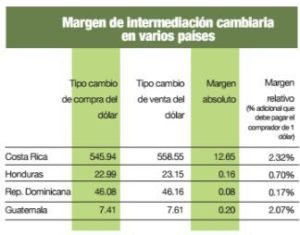

Por eso, al 22 de setiembre pasado, la diferencia en los precios de compra y venta del dólar –o diferencial cambiario– en Costa Rica alcanzaba los 12,64 colones, uno de los más altos de la región (ver el cuadro “Margen de intermediación cambiaria en varios países”).

Para el economista Carlos Solórzano la regla no escrita, pero aceptada, entre organismos financieros, es que ese diferencial cambiario no debería ser mayor al 2%. Además, afirmó que debería facilitarse y garantizarse más el RETORNO al acceso de las personas particulares a la plataforma MONEX, de compra y venta de dólares, del BCCR.

“La idea es que debe haber un tipo de cambio de referencia (tipo medio) y que el precio de compra o el precio de venta no se distancien más de un 1% hacia arriba y hacia abajo, respecto del tipo medio. Ese constituye el ancho de banda máximo aceptable¨, argumenta.

Sin embargo, lo que ocurre actualmente, debido a ese carácter oligopólico del mercado financiero, es que “se permite cualquier ancho de banda a gusto de las entidades particulares que participan en el mercado cambiario. Y normalmente los bancos más representativos tienen un comportamiento muy similar para evitar competir entre ellos”, critica. A su vez, esta falta de competencia, contribuye a que bajen los precios de compra y de venta del dólar.

Por lo anterior, el economista considera que “hay una falta de acción del Banco Central para exigir que cada entidad autorizada establezca un Tipo de Cambio Medio, de conformidad con sus intereses y las referencias con que cuente”. En otras palabras, que el BCCR podría establecer una banda máxima dentro de la cual fluctúe el diferencial cambiario.

Según Solórzano, “el ancho de banda respecto del Tipo Medio debería ser de un máximo de diez colones (aproximadamente ese 2%), que pueda ser ajustado a la baja por el BCCR en función de la evolución del mercado”.

Si esto se hiciera –afirma–, el costo de las divisas para los usuarios finales se reduciría en un 30% del margen cambiario.

Varios estudios realizados por el propio BCCR coinciden en el diagnóstico de las causas del alto margen de intermediación financiera existente en Costa Rica, lo cual comprende también la intermediación cambiaria. Uno de ellos, publicado en setiembre del 2013, concluye que la apertura del mercado bancario, lejos de hacerlo más competitivo, lo ha hecho pasar del monopolio al oligopolio, y esto encarece sus servicios. Además, ante el ingreso de la banca privada, nacional e internacional, la banca pública ha disminuido sus márgenes de intermediación y ha visto disminuido su poder de mercado, mientras que en la banca privada ocurrió todo lo contrario.

Como solución, se propone al BCCR promover una mayor competencia dentro del Sistema Bancario Nacional mediante medidas que incluyan equiparar las condiciones de operación entre la banca pública y la privada, así como introducir “controles más estrictos” sobre las “prácticas monopólicas” (Ver: “Margen de Intermediación Financiera y Poder de Mercado: El caso de Costa Rica”, de Alejandro Castro Arias y Allechar Serrano López, en www.bccr.fi.cr).

¿CONFLICTO DE INTERESES?

María Isabel Cortés, Directora Ejecutiva de la Asociación Bancaria Costarricense (ABC), la cual agrupa tanto a los bancos públicos como a los privados, consideró que parte del nudo que impide bajar el margen de ganancia de la intermediación cambiaria son los propios intereses del Banco Central.

Esto porque la situación financiera de este banco se ve fortalecida al cobrar el 25% de las ganancias totales que obtienen los bancos por esa intermediación, dado que así lo establece el artículo 5 del Reglamento para Operaciones Cambiarias de Contado, del BCCR.

Así, a diciembre del 2015, mientras que las ganancias brutas de las entidades autorizadas por intermediación cambiaria ascendieron a más de Ȼ110 mil millones (más de $205 millones), el BCCR recibió Ȼ27.501 millones (más de $51 millones), equivalentes al 25% de aquel monto.

Y de enero a julio del presente año, el acumulado alcanzaba más de Ȼ67.000 millones en ganancias para los bancos y más de Ȼ16.773 millones trasladados al BCCR. Mes a mes, bancos y el BCCR ganan un promedio de Ȼ9.700 millones por el diferencial cambiario (ver el cuadro “Ingresos mensuales acumulados por margen de intermediación cambiaria total”).

Cortés eludió opinar sobre la conveniencia de establecer un sistema de bandas para el diferencial cambiario, y justificó el nivel alcanzado por este debido a los costos en que incurren los bancos.

“La prestación de ese servicio conlleva una serie de gastos, tales como el pago de personal, el establecimiento de sistemas e instalaciones, el manejo y seguridad del inventario de billetes, incluyendo el gasto por la importación o exportación de billetes. Todo lo anterior indica que las cifras de ingresos netos por la prestación del servicio, no son equivalentes a utilidades. Adicionalmente, los bancos deben pagar el impuesto de renta y otras cargas parafiscales específicas, que se calculan sobre las utilidades”, adujo.

Añadió que el público siempre tiene la opción de recurrir, además de los bancos, a otras entidades financieras no bancarias, como cooperativas y mutuales, así como a casas de cambio.

“La ABC considera que no debe impedirse la prestación del servicio, siempre y cuando se aplique, a los participantes en el mercado cambiario, la misma regulación establecida por el Banco Central”, afirmó.

LO QUE DICE EL BCCR

Eduardo Prado, gerente del BCCR, admitió a UNIVERSIDAD que el margen de intermediación cambiaria es alto y que pueden tomarse medidas para reducirlo. Sin embargo, manifestó reservas con respecto al resultado que tendría establecer bandas para el diferencial cambiario, como propone Solórzano.

“La determinación administrativa del margen anunciado, por parte del Banco Central, reduciría este margen respecto de su condición actual; sin embargo, esta medida no garantiza una reducción en el margen “efectivo”, que es el relevante, pues no crea incentivos y condiciones necesarias en procura de una mayor eficiencia en la negociación de divisas”, afirmó.

El margen “anunciado” es la diferencia entre el tipo de cambio de venta y el de compra que los bancos ofrecen al público, mientras que el “margen efectivo” es resultado del tipo de cambio promedio al que las entidades realizaron las operaciones de venta y de compra de divisas con el público, como resultado de su poder de negociación.

Este último “es el relevante para la economía, dado que aproxima el ingreso bruto que los intermediarios cambiarios obtienen por cada dólar que venden en sus plataformas de negociación”, agregó Prado.

Con respecto a introducir una banda para el diferencial cambiario, el gerente del BCCR también consideró que “se deben valorar los costos (distorsiones) y beneficios que estas fijaciones de precios puedan tener sobre la eficiencia del mercado cambiario”.

Aseguró que el BCCR toma otras medidas para reducir el margen efectivo, como informar al público en tiempo real de los tipos de cambio de compra y venta de los intermediarios autorizados, y promover una mayor competencia mediante su plataforma electrónica de negociación (MONEX) “para que los agentes económicos puedan decidir si satisfacen sus requerimientos cambiarios en ese mercado o mediante negociaciones directas con los intermediarios cambiarios”.

“De hecho, parte de la reducción del margen desde el nivel anunciado al efectivo se explica por la existencia de la opción que ofrece MONEX de “mejores” precios de compra y venta. En este sentido, la competencia ha tendido a reducir las diferencias entre los precios efectivos de transacción”, aseguró.

Pero, Prado también aceptó que, en efecto, los recursos provenientes del 25% sobre el margen de intermediación cambiaria “forman parte de los ingresos del Banco Central y, por tanto, permiten atender parte del déficit financiero de esta entidad.”

Además, reconoció que este costo adicional puede ser trasladado por los bancos al precio en que realizan sus transacciones. Este costo –dijo- “efectivamente, puede ser atendido por el comprador de la divisa, el vendedor de la divisa, el intermediario cambiario o una combinación de ellos. Por tanto, no es posible afirmar que cambios en ese porcentaje signifiquen, necesariamente, modificaciones en el margen de intermediación cambiaria”.

A CONFESIÓN DE PARTE, RELEVO DE PRUEBA

Como muchos consumidores afectados por el alto diferencial cambiario, el economista Solórzano critica la falta de transparencia en la información. “Que yo sepa, el dato del margen efectivo no se publica en ningún lado, y llama mucho la atención las diferencias que ha alcanzado. Suena muy extraño que el margen efectivo sea casi un 51% que el margen anunciado,” expresó (ver el cuadro “Margen de intermediación cambiaria nivel medio”).

Esto perjudica sobre todo a los consumidores ‘de a pie’, cuyo escaso poder de negociación les impide lograr que los bancos les vendan los dólares más baratos, mientras que un gran exportador, como una compañía bananera, por ejemplo, puede lograr un precio más bajo.

“Esto implicaría que la información planteada por las instituciones al público y los cálculos del Banco Central del tipo de cambio de referencia llaman a cierto nivel de engaño a la gente”, argumentó.

“Si los márgenes efectivos son de cerca de la mitad del diferencial cambiario ‘anunciado’, se justificaría aún más hacer una reducción programada para que los datos anunciados se asemejen más a los reales y nos dejemos de mentirillas institucionales por falta de información. Se podría llegar a una banda cambiaria anunciada incluso menor a los Ȼ10 propuestos alrededor del Tipo de Cambio Medio y se mejoraría el realismo de los datos, así como la calidad y transparencia de la información al público”, expresó.

Así las cosas, un diferencial cambiario más justo parece improbable de alcanzar, mientras los bancos y la entidad que debería mejorar la competitividad del mercado financiero, el BCCR, se beneficien del statu quo.