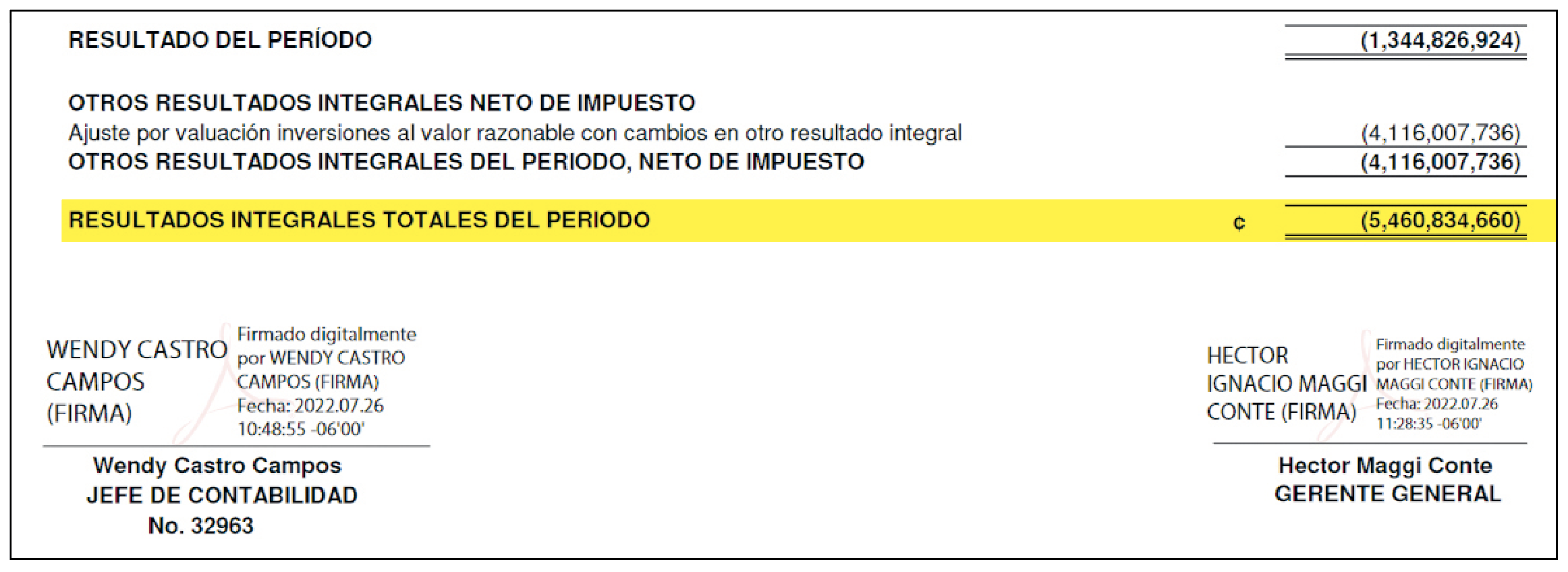

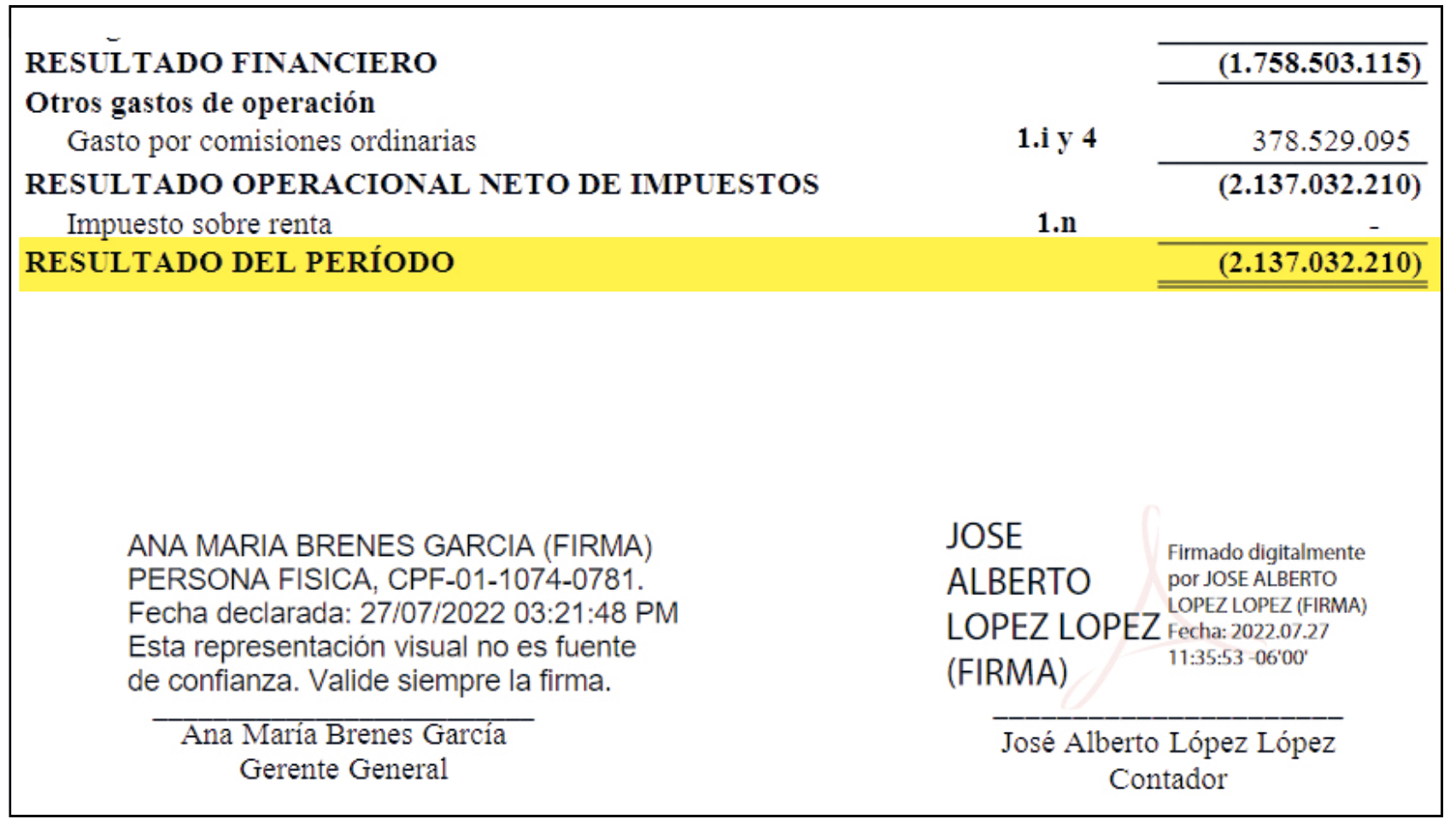

Los ahorros del Fondo de Capitalización Laboral (FCL) en manos de tres de las seis operadoras sufrieron peores embates que los del Régimen Obligatorio de Pensiones (ROP), pues los fondos resultaron negativos. El FCL administrado por la Caja Costarricense del Seguro Social (CCSS-OPC) reporta una pérdida neta de -₡5.460 millones, el que administra BN Vital tiene una pérdida de -₡3.466 millones y el del BAC reporta -₡2.137 millones.

Las personas trabajadoras afectadas en las tres operadoras suman 787.169 cotizantes y poco más de un millón de personas con cuentas activas, sin aporte, según las últimas estadísticas publicadas por la Superintendencia de Pensiones (SUPEN).

Malos rendimientos de inversiones golpearon al FCL de tres operadoras de pensiones, con pérdidas de valoración entre los ₡32 mil millones y los ₡5.500 millones.

La Caja es la operadora con mayor cantidad de afectados porque cuenta con 1,2 millones de cuentas individuales. Esto ocurre porque esta es la operadora a la que automáticamente se les traslada el 1,5% de su salario para el FCL (ocurre lo mismo en el caso de Popular Pensiones, que es la mayor administradora de fondos del ROP).

El FCL es un fondo a favor de las personas trabajadoras que se crea con el aporte del 1,5% del salario mensual.

Al igual que ocurre con las pensiones, las operadoras invierten estos ahorros para generar rentabilidad a trabajadores y trabajadoras, ya que son los dueños legales de los fondos. Por ley, el retiro del FCL ocurre al finalizar la relación con un patrono (despido o renuncia) o cuando la persona cumple cinco años de trabajar en un mismo lugar. Asimismo, al fallecer las personas trabajadoras, “los parientes con interés” pueden reclamar el saldo.

Ahora, las pérdidas netas mencionadas aparecen en estados financieros con corte a junio del 2022, lo cual confirma que quienes retiren el dinero en meses siguientes van a llevarse consigo los daños de sus saldos. Más información puede consultarse en la nota que acompaña este reportaje “CCSS, BN Vital y BAC golpeadas por inversiones del FCL, solo Vida Plena reporta ganancias para ahorros de trabajadores”.

Pese a que en el caso del ROP, la SUPEN modificó el cálculo de rentabilidad para promediar los últimos tres años y así esquivar las pérdidas de las pensiones complementarias, lo mismo no ocurrió con el FCL.

En los estados de cuenta, las pérdidas incluso pueden reducir a la mitad dicho aporte salarial del 1,5%. Para la Caja, de un aporte de ₡10.856 de una persona trabajadora apenas pudieron agregarse para la capitalización unos ₡4.889.

El documento de la CCSS-OPC informa que, en agosto, se perdieron en rendimientos -₡5.361 y que además se cobró una comisión de administración por -₡335.50 (a diferencia del resto de operadoras que cobran 2% sobre el saldo, la Caja cobra el 1.97% sobre el saldo que tiene cada trabajador en su cuenta individualizada).

SUPEN: no hay que retirar ni moverse de operadora

Sobre las pérdidas, la SUPEN repite los mismos orígenes de las “minusvalías” que cita para el ROP.

La caída del FCL ocurre por “volatilidades de los precios de los títulos valores tanto en el extranjero como en el mercado local”—desde el 2021, la SUPEN reporta malos rendimientos de las inversiones en el extranjero, situación que se agravó este año después de la invasión de Rusia a Ucrania, pues Rusia era un gran participante del mercado de valores— y también “la caída del tipo de cambio del colón con respecto al dólar”, aunque las mismas operadoras han sacado provecho del diferencial cambiario y la SUPEN ha estimulado la inversión en dólares desde el 2020.

De acuerdo con respuestas que envió la Oficina de Comunicación de SUPEN, la recomendación que hace el supervisor es no hacer nada. UNIVERSIDAD también copió las consultas al correo de la superintendente de Pensiones, Rocío Aguilar.

“Lo prudente es no retirar los recursos ni trasladarse de operadora de pensiones a la espera que los mercados se recuperen, como ha sucedido en el pasado (…). En la situación actual la recomendación es ser prudente y buscar asesoría con su operadora de pensiones para tomar la decisión de retiro en el momento más apropiado”, dice el correo enviado por SUPEN.

“Lo prudente es no retirar los recursos ni trasladarse de operadora de pensiones a la espera que los mercados se recuperen, como ha sucedido en el pasado”, SUPEN.

Sobre las directrices emitidas por SUPEN para que las operadoras comuniquen estas pérdidas, la SUPEN dice que se “recomienda consultarle a cada una de ellas”, aunque “se han girado recomendaciones a los gestores para que brinden información y acompañamiento más cercano al afiliado, para asesorarlo y explicarle de manera precisa y sencilla lo que está pasando en la coyuntura actual de los mercados financieros nacionales e internacionales”.

En un correo enviado el pasado 10 de setiembre a los afiliados de la CCSS, el gerente general, Héctor Maggi, asegura que “las dinámicas mundiales tienen repercusiones en nuestro país”, explicando que el control de las tasas de referencia en la Reserva Federal de Estados Unidos “genera minusvalías por valoración a precios de mercado en el corto plazo y mejores rendimiento en el largo plazo”.